Sau khi công bố thu nhập quý 3 năm 2024, giá cổ phiếu của NIO tăng 1%, phản ánh tâm lý trái chiều của nhà đầu tư. Trong khi kết quả làm nổi bật sự tăng trưởng trong việc giao xe và cải thiện biên lợi nhuận, những thách thức về giá cả và tổn thất hoạt động đã làm giảm sự lạc quan của thị trường. Doanh thu hợp nhất là 18,67 tỷ RMB (2,66 tỷ đô la) thấp hơn dự báo 71,05 triệu đô la, mặc dù có sự cải thiện liên tiếp. Nguồn: Ycharts.com

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

Trong quý 3 năm 2024, doanh thu hợp nhất của NIO đạt 18,67 tỷ RMB (khoảng 2,66 tỷ đô la), thấp hơn kỳ vọng 71,05 triệu đô la. Con số này thể hiện mức giảm 2,1% theo năm nhưng cải thiện 7,0% theo quý. Doanh số bán xe đóng góp 16,70 tỷ RMB (2,38 tỷ đô la), giảm 4,1% theo năm nhưng tăng 6,5% theo quý. Công ty đã giao 61.855 xe, cho thấy mức tăng 11,6% theo năm và tăng 7,8% theo quý, cho thấy doanh số bán xe đang mở rộng được bù đắp bởi những thách thức liên quan đến giá cả hoặc hỗn hợp. EPS điều chỉnh là -0,30 đô la, vượt dự báo một chút là 0,01 đô la, trong khi EPS theo GAAP là -0,35 đô la, thấp hơn 0,04 đô la. Biên lợi nhuận gộp tăng lên 10,7%, tăng mạnh so với cùng kỳ năm trước từ 8,0% và tăng nhẹ so với 9,7% của quý trước. Tuy nhiên, biên lợi nhuận hoạt động lại giảm sâu hơn nữa xuống mức âm khi mức lỗ tăng 8,1% so với cùng kỳ năm trước lên 5,24 tỷ RMB (746,4 triệu USD).

Nguồn: ir.nio.com

Động lực doanh thu và đánh giá thị trường

Mặc dù doanh số bán xe tăng, doanh thu vẫn chậm so với cùng kỳ năm trước, chủ yếu phản ánh áp lực về giá xe hoặc doanh số bán hàng yếu hơn ở các mẫu xe có biên lợi nhuận cao hơn. Thương hiệu cao cấp của NIO đã giao 61.023 xe, trong khi ONVO đóng góp 832 xe, cho thấy vai trò mới nổi của hãng trong việc mở rộng cơ sở khách hàng. Tăng trưởng 11,6% so với cùng kỳ năm trước về lượng xe giao đã vượt xa thị trường xe điện rộng lớn hơn ở Trung Quốc, vốn đang chứng kiến sự tăng trưởng chậm lại do bối cảnh cạnh tranh và những trở ngại về kinh tế. Điều này cho thấy NIO đang nắm giữ thị phần hiệu quả.

Nguồn: ir.nio.com

Biên lợi nhuận theo phân khúc cụ thể làm nổi bật kết quả hỗn hợp. Biên lợi nhuận xe tăng lên 13,1% từ 11,0% YoY, được hỗ trợ bởi hiệu quả hoạt động tăng, cắt giảm chi phí hoặc thay đổi trong cơ cấu sản phẩm. Tuy nhiên, lợi nhuận gộp hợp nhất tăng 31,8% YoY lên 2,01 tỷ RMB (286,0 triệu đô la), cho thấy sự gia tăng trong đóng góp doanh thu không phải xe hoặc tối ưu hóa chi phí.

Chi phí vẫn là mối quan tâm chính. Các khoản lỗ hoạt động đã điều chỉnh thu hẹp nhẹ theo quý, cho thấy các biện pháp kiềm chế chi phí đã có một số hiệu quả. Tuy nhiên, các khoản lỗ YoY phản ánh chi tiêu R&D cao hơn hoặc đầu tư tiếp thị để hỗ trợ tăng trưởng trong một môi trường đầy thách thức. Khoản lỗ ròng của NIO tăng lên 5,06 tỷ RMB (721,0 triệu đô la), với các số liệu điều chỉnh cải thiện theo trình tự là 2,7%.

II. Động lực của sản phẩm & thị trường

Hiệu suất gần đây của NIO trên thị trường BEV của Trung Quốc, đặc biệt là đối với những chiếc xe có giá trên 300.000 RMB, phản ánh sự liên kết chặt chẽ giữa sản phẩm và thị trường. Chiếm lĩnh phân khúc này với 48% thị phần trong quý 3 năm 2024, NIO đã tận dụng vị thế cao cấp của mình với các mẫu xe như ET9, bắt đầu được giao vào tháng 3 năm 2025. Mẫu xe chủ lực này thể hiện những cải tiến tiên tiến và hứa hẹn sẽ củng cố sức hấp dẫn xa xỉ của NIO. Đồng thời, thương hiệu ONVO đã tạo nên tiếng vang trên thị trường chính thống với L60, kết hợp thiết kế rộng rãi, tiêu chuẩn an toàn cao và khả năng sạc/hoán đổi tiên tiến. Với tốc độ sản xuất lên 10.000 chiếc/tháng vào tháng 12 và 20.000 chiếc vào tháng 3 năm 2025, ONVO nhắm đến các gia đình, giành được sức hút từ các đối thủ cạnh tranh như Model 3 của Tesla, chiếm một phần đáng kể trong chuyển đổi người dùng của hãng. Thương hiệu thứ ba sắp ra mắt của NIO, Firefly, dự kiến ra mắt vào ngày 21 tháng 12 năm 2024, nhấn mạnh tham vọng thâm nhập vào phân khúc xe nhỏ gọn. Được định vị để vươn ra toàn cầu, Firefly đặt mục tiêu đa dạng hóa danh mục đầu tư của công ty và mở rộng dấu ấn công nghệ của mình.

Nguồn: nio.com/et9

NIO điều hướng trong một môi trường cạnh tranh cao do BYD, Tesla, Li Auto và XPeng thống trị. BYD dẫn đầu về khối lượng với chiến lược định giá mạnh mẽ và tích hợp theo chiều dọc. Tesla, mặc dù Model 3 đã giảm giá gần đây, vẫn phải đối mặt với những thách thức trong việc giữ lại thị phần trước các lựa chọn thay thế giàu tính năng như ONVO L60. L6 của Li Auto và G6 của XPeng tạo ra sự cạnh tranh gay gắt trong phân khúc SUV và xe sedan tầm trung. Để đối phó, chiến lược định giá của NIO tận dụng sự khác biệt thay vì cuộc chiến giá cả. Ví dụ, ONVO L60, có giá thấp hơn L6 của Li Auto 40.000 RMB, tạo nên sự cân bằng giữa khả năng chi trả và công nghệ tiên tiến. Ngoài ra, các trạm đổi điện của NIO (2.737 trên toàn cầu) và Navigate on Pilot tập trung vào đô thị (78,4% áp dụng) mang đến sự tiện lợi vô song cho khách hàng, giúp công ty trở nên nổi bật trong một lĩnh vực đông đúc.

Mặc dù có sự sụt giảm ngắn trong lượng xe giao trong tháng 10 do chi tiêu khuyến mại giảm, NIO dự báo lượng xe giao trong quý 4 là 72.000–75.000 xe, một sự phục hồi được hỗ trợ bởi nhu cầu mạnh mẽ đối với cả NIO và ONVO. Mở rộng ra quốc tế, bắt đầu từ khu vực MENA, báo hiệu sự tăng trưởng chiến lược. Trong khi đó, việc tăng sản lượng trên khắp các thương hiệu và cải thiện hiệu quả chuỗi cung ứng dự kiến sẽ nâng cao biên lợi nhuận xe từ 13,1% (quý 3 năm 2024) lên mức dự kiến là 20% vào năm 2025. Chiến lược đa diện của NIO—những cải tiến cao cấp, danh mục thương hiệu đa dạng và công nghệ độc quyền như lái xe thông minh dựa trên tầm nhìn đô thị—định vị mạnh mẽ công ty này trước các đối thủ cạnh tranh, liên kết phát triển sản phẩm với động lực thay đổi của thị trường.

III. Dự báo cổ phiếu Nio

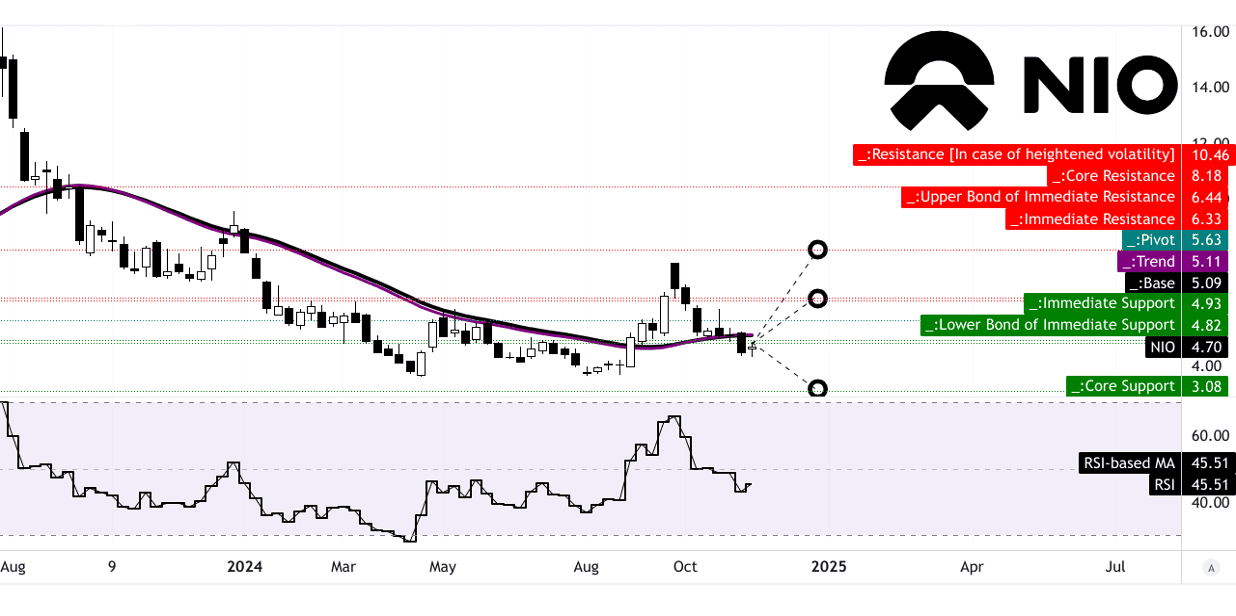

Cổ phiếu Nio (NIO) hiện đang giao dịch ở mức 4,70 đô la, hoạt động trong kênh ngang được đánh dấu bằng điểm xoay ở mức 5,63 đô la. Các chỉ báo kỹ thuật cho thấy xu hướng hỗn hợp. Đường trung bình động hàm mũ (EMA) đã sửa đổi đặt đường xu hướng ở mức 5,11 đô la và đường cơ sở ở mức 5,09 đô la, cho thấy gần với mức hiện tại nhưng có độ lệch nhẹ về dự báo xu hướng. Trong khi đó, Chỉ số sức mạnh tương đối (RSI) ở mức 45,51, cho thấy động lượng trung tính. Không có sự phân kỳ tăng hoặc giảm nào hiện diện và xu hướng giảm của đường RSI gợi ý về áp lực bán đang chiếm ưu thế.

Sử dụng phân tích thoái lui và mở rộng Fibonacci, mục tiêu giá trung bình dự báo vào cuối năm 2024 là 6,45 đô la, phản ánh tiềm năng tăng giá 37,23%. Kịch bản lạc quan dự kiến là 8,20 đô la, ngụ ý mức tăng 74,47% so với giá hiện tại, được thúc đẩy bởi động lượng tăng giá ngắn hạn đến trung hạn. Ngược lại, mục tiêu bi quan là 3,10 đô la, tương ứng với mức giảm 34,04%, phản ánh mức độ dễ bị tổn thương trước những biến động giảm giá. Các mức này dựa trên xu hướng thay đổi cực và động lượng được quan sát thấy trong các khuôn khổ dựa trên Fibonacci. Nguồn: tradingview.com

Nguồn: tradingview.com

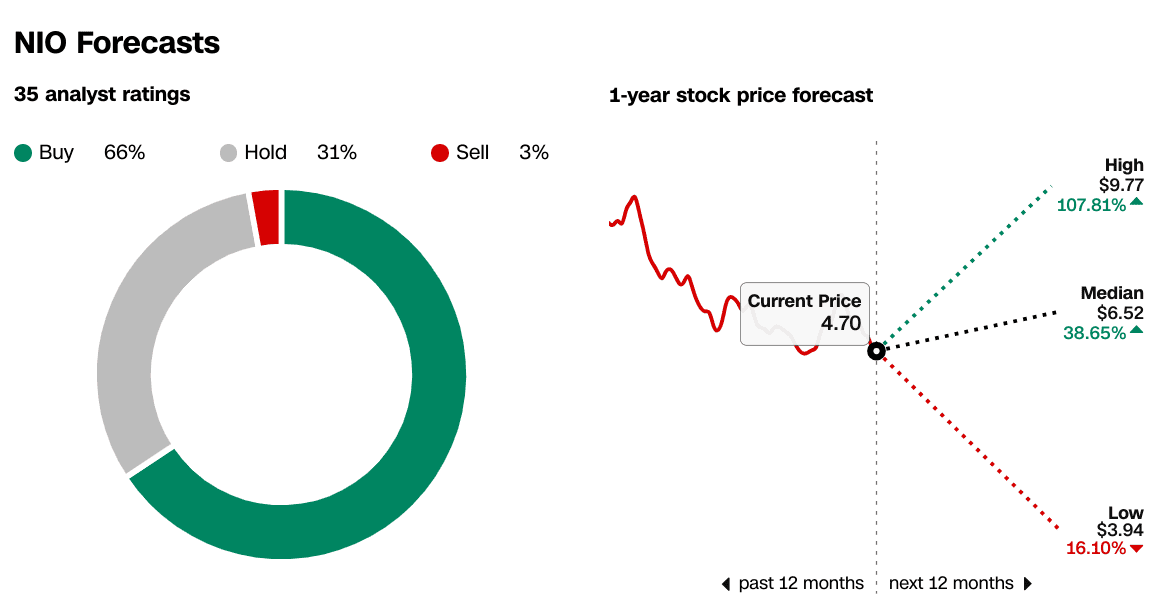

Các nhà phân tích thị trường đưa ra nhiều kỳ vọng khác nhau. Trong số 35 nhà phân tích theo dõi Nio, 66% khuyến nghị mua, 31% đề xuất giữ và 3% ủng hộ bán. Dự báo giá 1 năm của họ trải dài trên một phạm vi rộng. Ước tính cao là 9,77 đô la ngụ ý khả năng tăng 107,81%, mục tiêu trung bình là 6,52 đô la cho thấy mức tăng 38,65% và dự báo thấp là 3,94 đô la cho thấy mức giảm 16,10%. Sự phân tán rộng này phản ánh sự không chắc chắn trong tâm lý thị trường, kết hợp với các yếu tố bên ngoài như hiệu suất của ngành và những trở ngại kinh tế vĩ mô.

Bất chấp áp lực bán trong ngắn hạn, tiềm năng đảo chiều vẫn tồn tại, xét đến vị thế của Nio trong kênh và gần với hỗ trợ đường xu hướng. Tuy nhiên, để đột phá vào phạm vi 6,00 đô la, động lực tăng giá sẽ cần phải giành lại sự thống trị, đặc biệt là khi khối lượng mạnh hơn và sự thay đổi trong tâm lý thị trường. Sự đồng thuận của các nhà phân tích đối với mục tiêu trung bình là 6,52 đô la phù hợp với các phát hiện kỹ thuật, mặc dù các mục tiêu lạc quan và bi quan nhấn mạnh đến rủi ro và phần thưởng của sự biến động.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu NIO

Triển vọng chiến lược của NIO tích hợp tham vọng tăng trưởng của ban quản lý với trọng tâm rõ ràng vào xu hướng thị trường, đặc biệt là trong bối cảnh xe điện (EV). Những hiểu biết sâu sắc chính về định hướng chiến lược của NIO cho thấy một cách tiếp cận đa tầng, bao gồm ra mắt sản phẩm mới, mở rộng địa lý và tiến bộ công nghệ. Ban quản lý đã vạch ra lộ trình mở rộng mạnh mẽ, bắt đầu với các mẫu xe chủ lực như ET9, dự kiến giao hàng vào tháng 3 năm 2025. Thương hiệu ONVO nhắm đến cơ sở người tiêu dùng rộng lớn hơn, với L60 sẵn sàng đạt sản lượng hàng tháng là 10.000 chiếc vào tháng 12 năm 2024 và 20.000 chiếc vào tháng 3 năm 2025. Hơn nữa, việc giới thiệu Firefly, thương hiệu thứ ba của NIO, tập trung vào các loại xe nhỏ gọn và tận dụng các mạng SaaS hiện có. Những sáng kiến này, cùng với mạng lưới dịch vụ và vật lý rộng khắp, nhấn mạnh mục tiêu của NIO là tăng cường sự hiện diện trên thị trường. Hướng dẫn doanh thu cho quý 4 năm 2024 là 2,96 tỷ đô la, tăng 24,69% so với cùng kỳ năm ngoái, mặc dù EPS vẫn được dự báo là -0,32 đô la, phản ánh sự tập trung vào hoạt động mở rộng quy mô thay vì lợi nhuận ngay lập tức.

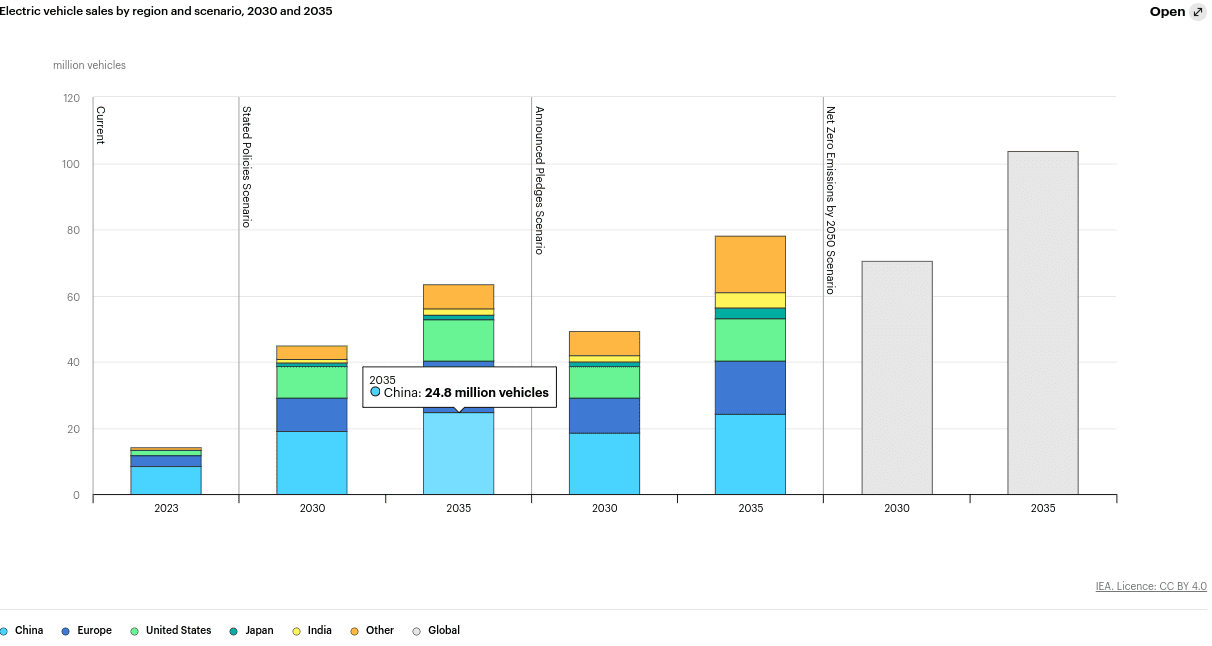

Thị trường EV rộng lớn hơn cho thấy động lực thuận lợi. Cổ phiếu EV trên tất cả các phương thức được dự báo sẽ tăng trưởng với tốc độ trung bình hàng năm là 23% đến năm 2035 theo kịch bản STEPS, đạt 525 triệu chiếc vào năm 2035, không bao gồm xe hai/ba bánh. Tăng trưởng doanh số thậm chí còn tăng tốc hơn nữa trong Kịch bản NZE, đạt tốc độ tăng trưởng hàng năm là 27% để đạt 790 triệu chiếc. Đến năm 2035, EV dự kiến sẽ chiếm 30%-95% doanh số bán xe tùy thuộc vào kịch bản, với Trung Quốc đóng vai trò quan trọng trong tỷ lệ áp dụng toàn cầu. Vị thế cao cấp của NIO tại Trung Quốc, nơi hãng thống trị thị trường BEV dành cho những chiếc xe có giá trên 300.000 RMB với 48% thị phần, tạo cơ sở vững chắc để nắm bắt sự tăng trưởng này.

Về mặt hoạt động, NIO đã giao 61.855 xe trong quý 3 năm 2024 và dự kiến 72.000-75.000 xe trong quý 4. Việc cắt giảm chi phí vật liệu đã thúc đẩy biên lợi nhuận xe lên 13,1%, tăng từ 12,2% trong quý trước, với mục tiêu quý 4 là 15%. Tham vọng biên lợi nhuận gộp dài hạn là 20% đối với các mẫu xe cao cấp. Thương hiệu ONVO đặt mục tiêu đạt biên lợi nhuận 10% vào năm 2025, với mức tăng gia tăng dự kiến thông qua việc tối ưu hóa chuỗi cung ứng. Khoản đầu tư 3,3 tỷ RMB của công ty vào NIO Trung Quốc củng cố nền tảng tài chính của công ty để duy trì các tham vọng tăng trưởng này. Chiến lược của NIO phản ánh sự cân bằng giữa tăng trưởng mạnh mẽ với tinh chỉnh hoạt động, tập trung vào lợi nhuận thông qua quy mô và đa dạng hóa sản phẩm trong khi tận dụng các xu hướng thị trường EV đang mở rộng. Những nỗ lực này phù hợp với sự gia tăng dự kiến trong việc áp dụng EV trên toàn cầu, đặt ra một quỹ đạo rõ ràng cho hiệu suất trong tương lai.

Nguồn: iea.org