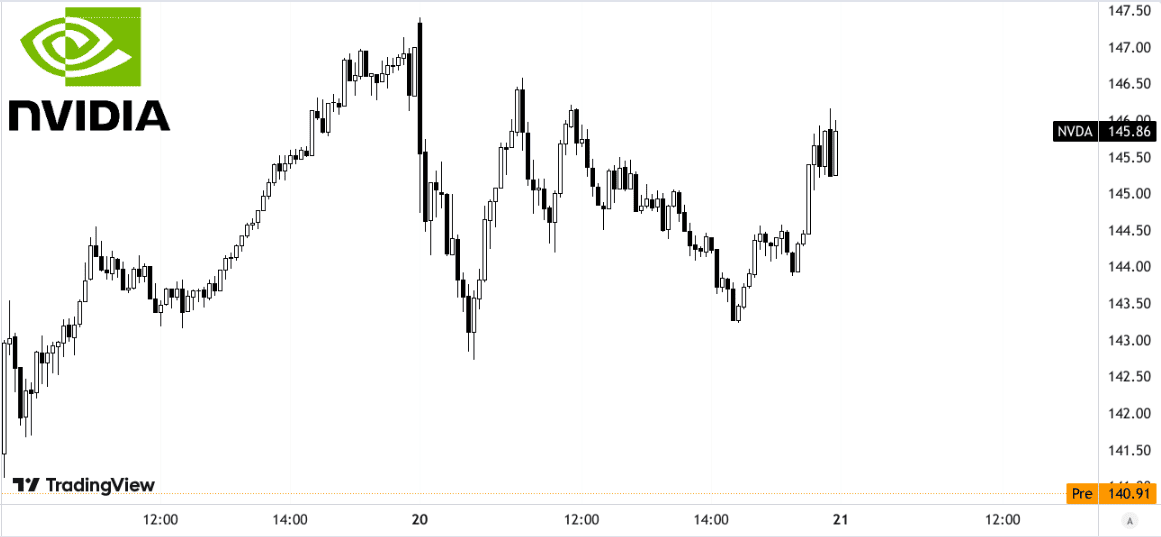

Hiệu suất sau thu nhập của NVIDIA Corporation đã chứng kiến cổ phiếu của công ty giảm trong giao dịch sau giờ làm việc, giảm 2,50% xuống còn 142,25 đô la trên NASDAQ. Phản ứng này trái ngược với báo cáo thu nhập quý 3 năm tài chính 2025 mạnh mẽ của công ty, trong đó cho thấy doanh thu và tăng trưởng phá kỷ lục. Nguồn: tradingview.com

Nguồn: tradingview.com

I. Tổng quan về thu nhập

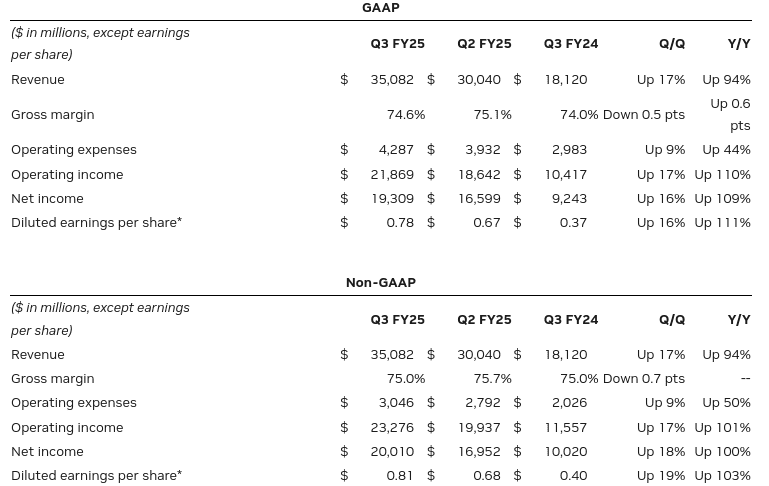

NVIDIA Corporation đã có một hiệu suất tuyệt vời trong quý 3 năm tài chính 2025, với doanh thu là 35,08 tỷ đô la, vượt kỳ vọng là 1,95 tỷ đô la. Điều này thể hiện mức tăng trưởng đáng chú ý là 94% so với cùng kỳ năm trước (YoY) và mức tăng 17% theo quý, được thúc đẩy bởi nhu cầu mạnh mẽ trên tất cả các phân khúc. EPS điều chỉnh (Non-GAAP) đạt 0,81 đô la, vượt ước tính là 0,06 đô la, trong khi EPS GAAP là 0,78 đô la, vượt dự báo là 0,08 đô la. Biên lợi nhuận vẫn mạnh, với biên lợi nhuận gộp theo GAAP là 74,6% và biên lợi nhuận gộp theo Non-GAAP là 75%, mặc dù thấp hơn một chút theo quý do sự thay đổi cơ cấu sang các hệ thống có chi phí cao hơn. Biên lợi nhuận ròng tăng đáng kể lên mức ấn tượng là 41%, được hỗ trợ bởi tăng trưởng doanh thu mạnh mẽ và hiệu quả hoạt động.

Nguồn: nvidianews.nvidia.com

Yếu tố thúc đẩy doanh thu

Phân khúc Trung tâm dữ liệu chiếm 88% tổng doanh thu, đạt 30,8 tỷ đô la, tăng 112% so với cùng kỳ năm ngoái và tăng 17% theo quý. Sự tăng trưởng này chủ yếu được thúc đẩy bởi nhu cầu tăng mạnh đối với GPU H200 Hopper của NVIDIA và sự gia tăng ban đầu của kiến trúc Blackwell mới, đang chứng kiến sự áp dụng chưa từng có. Các Nhà cung cấp dịch vụ đám mây (CSP) đóng góp vào khoảng một nửa doanh thu của Trung tâm dữ liệu, tăng hơn 2 lần so với cùng kỳ năm ngoái, khi các công ty như AWS, Microsoft Azure và Google mở rộng cơ sở hạ tầng AI do NVIDIA cung cấp. Tăng trưởng theo khu vực mạnh mẽ, với doanh thu đám mây ở Bắc Mỹ, EMEA và APAC tăng gấp đôi so với cùng kỳ năm ngoái, trong khi Trung Quốc tăng trưởng theo quý bất chấp tác động của các biện pháp kiểm soát xuất khẩu.

Phân khúc Trò chơi, chiếm 9% tổng doanh thu, tăng 15% so với cùng kỳ năm ngoái lên 3,3 tỷ đô la, được thúc đẩy bởi nhu cầu mạnh mẽ đối với GPU RTX và các sản phẩm PC AI mới ra mắt. Nhu cầu theo mùa, bao gồm doanh số bán hàng trở lại trường học và mùa lễ sắp tới đã hỗ trợ thêm cho sự tăng trưởng. Trong khi đó, doanh thu của Automotive đạt mức kỷ lục 449 triệu đô la, tăng 72% so với cùng kỳ năm trước, nhờ việc áp dụng nền tảng Orin của NVIDIA trong các phương tiện tự hành như SUV điện của Volvo.

Doanh thu của Professional Visualization (ProViz) tăng 17% so với cùng kỳ năm trước lên 486 triệu đô la, với sự tăng trưởng được hỗ trợ bởi nhu cầu về các máy trạm NVIDIA RTX được sử dụng trong thiết kế, mô phỏng và các ứng dụng do AI điều khiển trên nhiều ngành công nghiệp khác nhau. Ngoài ra, doanh thu phần mềm và dịch vụ đạt mức 1,5 tỷ đô la hàng năm, với kỳ vọng vượt quá 2 tỷ đô la vào cuối năm, phản ánh sự tiếp nhận nhanh chóng các nền tảng NVIDIA AI Enterprise như NeMo và các dịch vụ vi mô NIM.

Nguồn: nvidia.com

II. Động lực của sản phẩm & thị trường

Các sản phẩm mới ra mắt gần đây của NVIDIA nhấn mạnh sự thống trị của công ty trong thị trường AI và điện toán tăng tốc. GPU H200 Hopper, hiện tạo ra doanh thu hàng tỷ đô la, đã đạt được tốc độ tăng trưởng nhanh nhất trong lịch sử NVIDIA, mang lại hiệu suất suy luận nhanh hơn gấp 2 lần và cải thiện 50% tổng chi phí sở hữu (TCO) so với thế hệ trước. Sự ra đời của GPU Blackwell đánh dấu bước nhảy vọt về mặt công nghệ, mang lại hiệu suất suy luận nhanh hơn gấp 30 lần và cắt giảm chi phí gấp 4 lần cho các tác vụ như đào tạo GPT-3. Bổ sung cho phần cứng này là các cải tiến phần mềm như NVIDIA NIM, dự kiến sẽ nâng cao hiệu suất suy luận của Hopper lên 2,4 lần.

Trong lĩnh vực AI ô tô và robot, nền tảng Orin của NVIDIA đã đạt được sức hút, thúc đẩy mức tăng trưởng 72% theo năm trong phân khúc Ô tô. Các công ty như Volvo đang triển khai Orin trong các loại xe điện của họ, trong khi NVIDIA Omniverse tạo điều kiện cho các bản sao kỹ thuật số và các ứng dụng AI công nghiệp, cho phép những người dùng như Foxconn đạt được mức cải thiện hiệu quả năng lượng 30%. Phần mềm doanh nghiệp của NVIDIA, bao gồm NeMo và NIM, đã mở rộng dấu ấn của mình, với doanh thu phần mềm dự kiến sẽ vượt quá 2 tỷ đô la hàng năm vào cuối năm.

Nguồn: nvidia.com

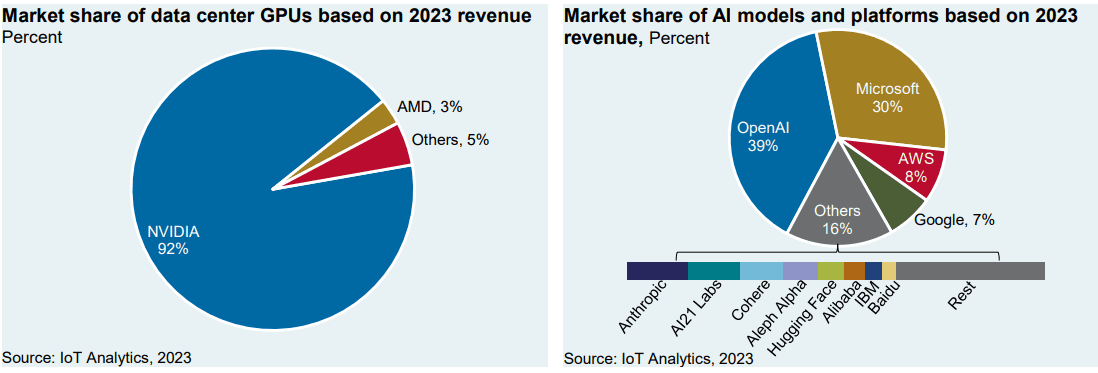

Mặc dù chiếm hơn 90% thị phần chip AI tiên tiến, NVIDIA vẫn phải đối mặt với sự cạnh tranh ngày càng tăng. AMD đang phát triển nền tảng ROCm của mình để cạnh tranh với CUDA của NVIDIA, trong khi GPU của hãng đang được thị trường chấp nhận. Gaudi 3 của Intel, dự kiến sẽ nhanh hơn 1,5 lần và rẻ hơn 30%-60% so với H100 của NVIDIA, đe dọa đòn bẩy giá. Ngoài ra, chip TPU v5p của Google, có giá bằng một phần ba giá H100 của NVIDIA và AWS Trainium, hứa hẹn tiết kiệm chi phí 50%, làm gia tăng sự cạnh tranh trong các dịch vụ đám mây. Những công ty mới nổi như Cerebras và Groq cũng thách thức NVIDIA bằng các bộ tăng tốc AI chuyên dụng.

Để chống lại điều này, NVIDIA đang dựa vào các lợi thế của hệ sinh thái, chẳng hạn như cơ sở nhà phát triển CUDA rộng lớn và các giải pháp mạng tiên tiến như Spectrum-X. Tuy nhiên, áp lực về chi phí từ các đối thủ như Google và Microsoft - cung cấp chip độc quyền của họ với mức giá thấp hơn đáng kể - có thể hạn chế khả năng duy trì biên lợi nhuận cao của NVIDIA.

Hơn nữa, sự tích hợp theo chiều dọc của các công ty lớn, bao gồm Apple, Tesla và Meta, phản ánh sự chuyển dịch sang phát triển chip nội bộ, làm giảm sự phụ thuộc vào NVIDIA. Trong khi hệ sinh thái phần mềm của NVIDIA và cơ sở hạ tầng tùy chỉnh của Blackwell mang lại lợi thế cạnh tranh, các chiến lược giá-hiệu suất và quan hệ đối tác của các đối thủ với các nhà sản xuất như TSMC và GlobalFoundries có thể làm xói mòn thị phần của công ty.

Nguồn: am.jpmorgan.com

III. Dự báo cổ phiếu Nvidia

Phân tích kỹ thuật

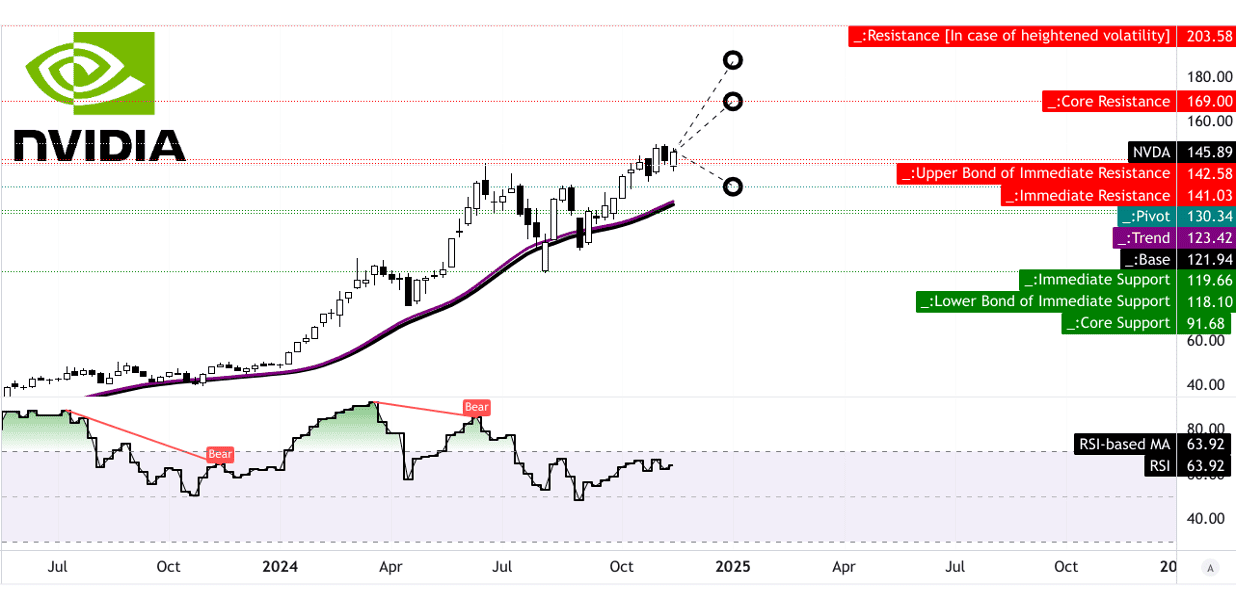

Biểu đồ TradingView làm nổi bật các chỉ số chính cho thấy triển vọng thận trọng nhưng lạc quan đối với cổ phiếu NVIDIA. Mức giá hiện tại là 145,89 đô la giao dịch trên đường trung bình động hàm mũ đã sửa đổi (EMA), với đường xu hướng là 123,42 đô la và đường cơ sở là 121,94 đô la, báo hiệu các mức hỗ trợ tiềm năng trong trường hợp có sự thoái lui. Tuy nhiên, cổ phiếu cho thấy các dấu hiệu của tình trạng mua quá mức vì Chỉ số sức mạnh tương đối (RSI) là 63,92 cho thấy rủi ro đảo chiều ở mức trung bình. Sự hiện diện của sự phân kỳ giảm giá cảnh báo các nhà đầu tư về động lực suy yếu, vì xu hướng RSI vẫn đi ngang.

Sử dụng các mức thoái lui/mở rộng Fibonacci, mục tiêu giá trung bình cho năm 2024 được đặt ở mức 170 đô la, phản ánh sự lạc quan liên tục dựa trên động lực trung hạn đến ngắn hạn. Mục tiêu lạc quan là 187 đô la giả định các đợt tăng giá liên tục, trong khi mục tiêu bi quan là 130 đô la dự đoán động lực giảm đang thống trị các xu hướng hiện tại. Đáng chú ý, điểm trục ở mức 130,34 đô la đóng vai trò là mức quan trọng để theo dõi các kịch bản đột phá hoặc sụp đổ trong kênh giá ngang.

Nguồn: tradingview.com

Kỳ vọng và xếp hạng của các nhà phân tích thị trường

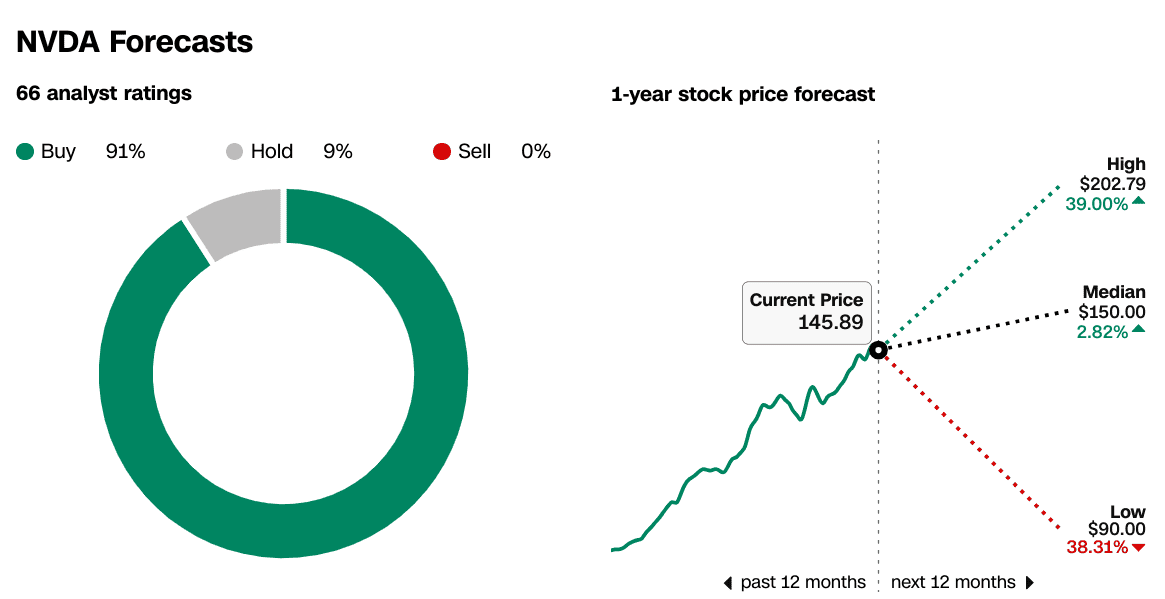

Tâm lý chung của thị trường vẫn rất tích cực. Trong số 66 nhà phân tích, 91% khuyến nghị mua, 9% đề xuất giữ và không ai khuyên bán. Điều này nhấn mạnh sự tự tin vào tiềm năng tăng trưởng của NVIDIA, được hỗ trợ bởi các yếu tố cơ bản mạnh mẽ và vị thế dẫn đầu trong ngành AI và chất bán dẫn.

Trong 12 tháng tới, các nhà phân tích đưa ra dự báo giá cao là 202,79 đô la, ngụ ý mức tăng 39% so với giá hiện tại. Dự báo trung bình là 150 đô la thể hiện mức tăng khiêm tốn 2,82%, báo hiệu kỳ vọng đồng thuận về tăng trưởng ổn định. Mục tiêu thấp là 90 đô la, cho thấy khả năng giảm 38,31%, phản ánh quan điểm bi quan gắn liền với rủi ro thị trường rộng hơn hoặc khả năng dễ bị tổn thương của NVIDIA trước sự cạnh tranh ngày càng gay gắt.

Quỹ đạo tăng trưởng lập kỷ lục của cổ phiếu, như được thấy trong doanh thu quý 3, củng cố trường hợp tăng giá. Các nhà phân tích trích dẫn sự thống trị của NVIDIA trong GPU AI, quan hệ đối tác với các nhà cung cấp dịch vụ đám mây lớn và việc áp dụng mạnh mẽ GPU Blackwell là những động lực chính thúc đẩy định giá trong tương lai.

Tuy nhiên, rủi ro giảm giá bao gồm sự phân kỳ RSI giảm, áp lực giá tăng từ các đối thủ kém hiệu quả như AMD và Intel, và khả năng gián đoạn kinh tế hoặc địa chính trị ảnh hưởng đến chuỗi cung ứng chất bán dẫn. Mặc dù sự đồng thuận của thị trường là tích cực, nhưng cần thận trọng vì định giá phụ thuộc vào việc duy trì vị thế dẫn đầu về công nghệ và thị trường của NVIDIA.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu NVDA

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

Thu nhập Q3 FY2025 của NVIDIA cho thấy doanh thu kỷ lục, được thúc đẩy bởi nhu cầu đặc biệt về AI và các giải pháp điện toán tăng tốc. Kiến trúc GPU Blackwell của công ty đang đi đầu, với 13.000 đơn vị đã được xuất xưởng, cho phép các trung tâm dữ liệu mở rộng khối lượng công việc AI một cách hiệu quả. Các Nhà cung cấp dịch vụ đám mây (CSP) như Microsoft và Oracle đang tích hợp GPU Blackwell vào cơ sở hạ tầng của họ, với Zettascale AI Cloud của Oracle dự kiến sẽ triển khai hơn 131.000 GPU.

Trong Q4 FY2025, NVIDIA dự kiến doanh thu với biên lợi nhuận gộp từ 73,0%-73,5%, nhấn mạnh khả năng sinh lời mạnh mẽ bất chấp hạn chế về nguồn cung. Công ty đang chạy đua để đáp ứng nhu cầu Blackwell tăng vọt đồng thời tăng cường khả năng hiển thị nguồn cung. Các chiến lược trong tương lai bao gồm triển khai NVIDIA AI Enterprise, dự kiến sẽ tăng gấp đôi doanh thu năm tài chính 2025. Doanh thu của trung tâm dữ liệu được thúc đẩy bởi việc áp dụng GPU Hopper và Blackwell. Các nền tảng AI Enterprise, như NeMo và Omniverse, đang đẩy nhanh việc áp dụng AI trong doanh nghiệp và công nghiệp.

Xu hướng thị trường

NVIDIA đang định vị để tận dụng thị trường AI, dự kiến sẽ tăng từ 184 tỷ đô la vào năm 2024 lên 826,7 tỷ đô la vào năm 2030 (CAGR là 28,45%). Hoa Kỳ, với quy mô thị trường dự kiến là 50,16 tỷ đô la vào năm 2024, vẫn là thị trường then chốt. Sự thống trị của NVIDIA trong GPU AI được củng cố thông qua quan hệ đối tác với các công ty khởi nghiệp AI và CSP mở rộng kiến trúc Hopper và Blackwell.

Nhu cầu về phần cứng chơi game vẫn mạnh mẽ, được hỗ trợ bởi GPU RTX hỗ trợ AI và triển khai PC AI mới. Trong khi đó, công nghệ xe tự hành, nơi nền tảng DRIVE của NVIDIA dẫn đầu, dự kiến sẽ duy trì mức tăng trưởng tuần tự 30%.

Mặc dù dẫn đầu thị trường, NVIDIA phải đối mặt với những thách thức như rủi ro địa chính trị, kiểm soát xuất khẩu (đặc biệt là ở Trung Quốc) và khả năng bão hòa tại các thị trường trưởng thành. Những hạn chế về chuỗi cung ứng cũng có thể hạn chế tốc độ triển khai của Blackwell. Các chiến lược tăng trưởng của NVIDIA, cùng với doanh thu và sự đổi mới lập kỷ lục, định vị cổ phiếu này là công ty dẫn đầu trong lĩnh vực AI và điện toán tiên tiến. Triển vọng lạc quan của ban quản lý, được hỗ trợ bởi dự báo của các nhà phân tích, dự đoán đà tăng trưởng tiếp tục. Tuy nhiên, các nhà đầu tư nên theo dõi xu hướng kinh tế toàn cầu và động lực cạnh tranh.

Nguồn: statista.com [Quy mô thị trường AI]

Nguồn: statista.com [Quy mô thị trường AI]