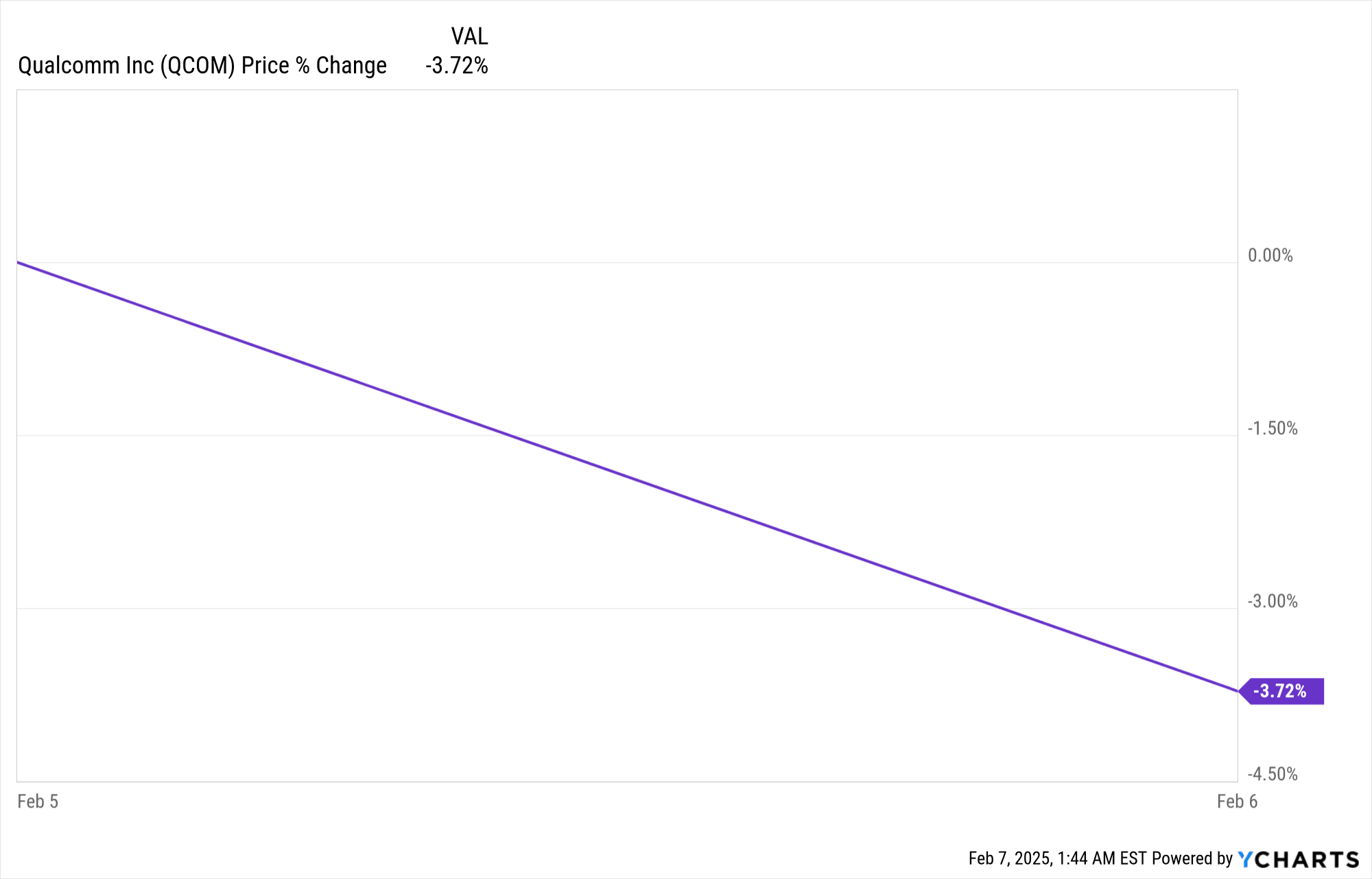

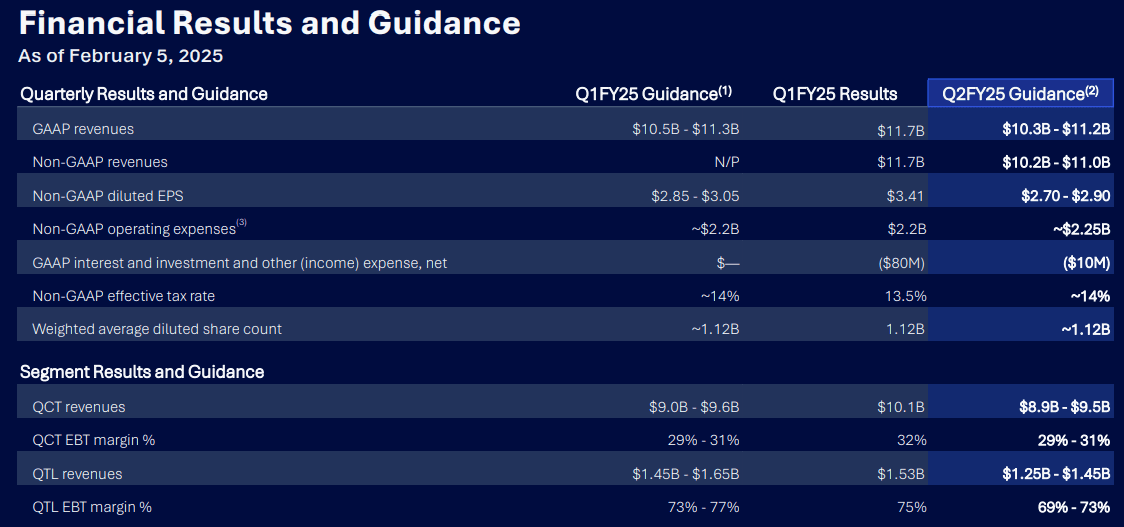

Cổ phiếu Qualcomm (QCOM) giảm 3,7% sau khi công bố thu nhập mặc dù doanh thu kỷ lục trong quý 1 năm tài chính 2025 là 11,67 tỷ đô la (+6,7% so với cùng kỳ năm trước). EPS không theo GAAP vượt dự báo 0,42 đô la, đạt 3,41 đô la, nhưng hướng dẫn dự báo tăng trưởng chậm hơn trong quý 2 (doanh thu 10,2 tỷ đô la - 11 tỷ đô la, EPS 2,70 đô la - 2,90 đô la). Mối lo ngại về sự phụ thuộc vào điện thoại thông minh và rủi ro cạnh tranh đã bù đắp cho mức tăng trong AI, ô tô (+61% so với cùng kỳ năm trước) và IoT (+36% so với cùng kỳ năm trước), gây áp lực lên tâm lý nhà đầu tư.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập của QCOM Quý 1 năm 2025

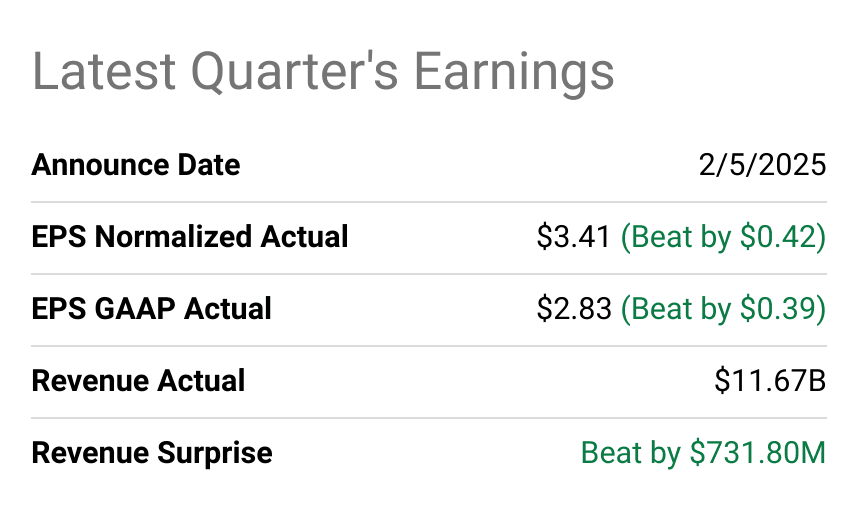

Thu nhập so với Kỳ vọng

Qualcomm (QCOM) đã báo cáo thu nhập kỷ lục trong quý 1-25, vượt qua kỳ vọng trên các số liệu tài chính quan trọng. Công ty đã tạo ra 11,67 tỷ đô la doanh thu, vượt dự báo là 731,8 triệu đô la. Thu nhập trên mỗi cổ phiếu (EPS) không theo GAAP đạt 3,41 đô la, vượt ước tính là 0,42 đô la, trong khi EPS theo GAAP đạt 2,83 đô la, vượt kỳ vọng là 0,39 đô la. Thu nhập ròng cho thấy mức tăng trưởng mạnh mẽ theo năm, được hỗ trợ bởi doanh thu phá kỷ lục trong bộ phận chipset (QCT) và hiệu suất cấp phép (QTL) mạnh mẽ. Xu hướng biên lợi nhuận gộp vẫn ổn định, trong khi biên lợi nhuận hoạt động và biên lợi nhuận ròng tăng do hiệu quả được cải thiện và các sản phẩm có biên lợi nhuận cao hơn, đặc biệt là trong lĩnh vực ô tô và IoT.

Nguồn: seekingalpha.com

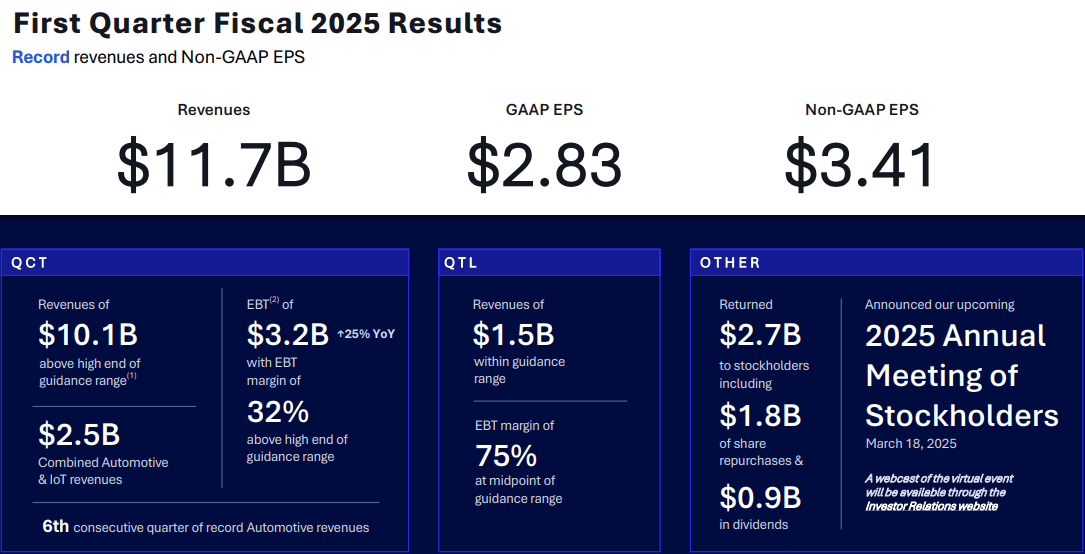

Thu nhập của Qualcomm Q1 2025 - Động lực doanh thu và hiệu suất thị trường

Phân khúc QCT ghi nhận doanh thu chưa từng có là 10,1 tỷ đô la, đánh dấu quý đầu tiên vượt quá 10 tỷ đô la. Trong QCT, điện thoại di động đã tạo ra 7,6 tỷ đô la (+13% so với cùng kỳ năm trước), được thúc đẩy bởi việc áp dụng mạnh mẽ Snapdragon 8 Elite trong Samsung Galaxy S25 và điện thoại thông minh hàng đầu của Trung Quốc. Doanh thu ô tô tăng vọt 61% so với cùng kỳ năm trước lên 961 triệu đô la, đánh dấu quý thứ sáu liên tiếp phá kỷ lục. Doanh thu IoT tăng 36% so với cùng kỳ năm trước lên 1,5 tỷ đô la, được hưởng lợi từ những tiến bộ về AI trên thiết bị. Phân khúc QTL đóng góp 1,5 tỷ đô la, với biên lợi nhuận trước thuế (EBT) là 75%, phù hợp với kỳ vọng. Sự ổn định của doanh thu cấp phép, được củng cố bởi các thỏa thuận dài hạn mới với các OEM lớn của Trung Quốc, đảm bảo tính nhất quán của doanh thu trong năm tài chính 25.

Nguồn: Q1-FY25 Deck

Sáng kiến tăng trưởng chiến lược và AI

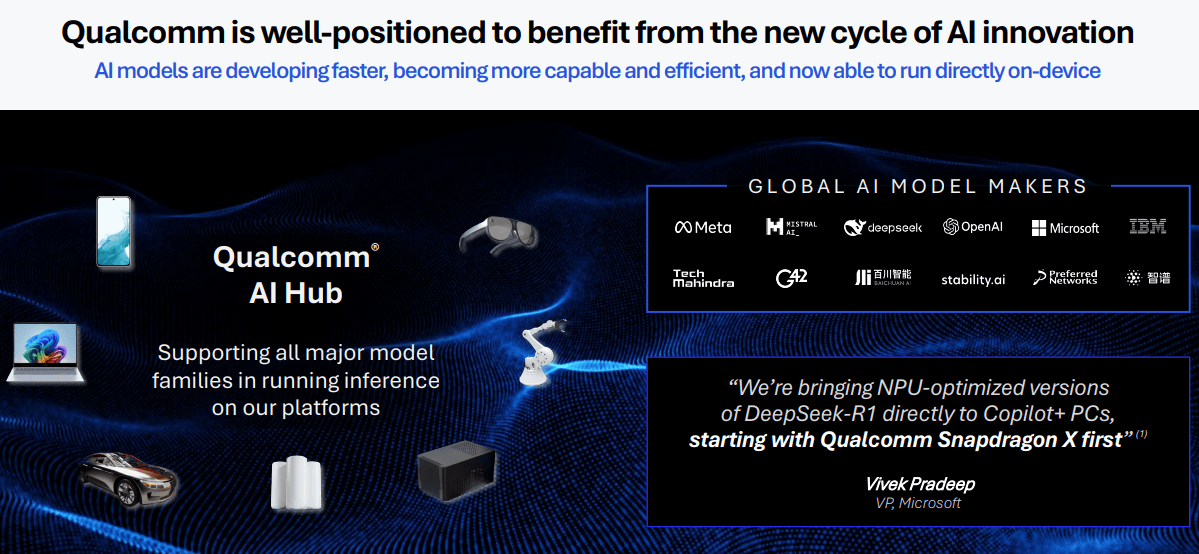

Qualcomm nhấn mạnh các cơ hội do AI thúc đẩy, đặc biệt là suy luận AI biên. Việc tích hợp Snapdragon 8 Elite vào các thiết bị hàng đầu, có các khả năng tăng cường AI, làm nổi bật vị thế dẫn đầu của hãng trong lĩnh vực điện thoại thông minh cao cấp. Việc triển khai nhanh chóng DeepSeek-R1 trên các thiết bị chạy Snapdragon nhấn mạnh sự nhanh nhẹn của Qualcomm trong việc áp dụng AI. Việc mở rộng PC đã đạt được động lực với hơn 80 thiết kế Snapdragon X đang được tiến hành, hướng tới mục tiêu hơn 100 vào năm 2026. Việc giới thiệu Snapdragon X cho thị trường PC giá 600 đô la mở rộng cơ hội có thể giải quyết của Qualcomm. Sức hút của ô tô tiếp tục với các quan hệ đối tác mở rộng, bao gồm Hyundai Mobis, Panasonic Automotive và Garmin. Việc ra mắt Snapdragon Digital Chassis Workbench củng cố vị thế định vị xe được xác định bằng phần mềm của hãng.

II. Động lực thị trường và sản phẩm của Qualcomm

Sản phẩm mới và cải tiến

Quý 1-25 của Qualcomm đã mang lại doanh thu kỷ lục dựa trên sự mở rộng mạnh mẽ vào thị trường điện toán biên do AI thúc đẩy, ô tô và IoT. Trong các sản phẩm và cải tiến mới, Snapdragon 8 Elite dành cho Galaxy của Qualcomm đã định vị mình là nền tảng di động hàng đầu. Việc triển khai toàn cầu chipset này trong dòng Galaxy S25 của Samsung nhấn mạnh sức mạnh cạnh tranh của công ty trong phân khúc điện thoại thông minh cao cấp. Khả năng AI của Qualcomm đang tiến triển nhanh chóng, được chứng minh bằng việc tích hợp các mô hình AI DeepSeek-R1 trên các thiết bị chạy Snapdragon chỉ trong vài ngày sau khi phát hành. Chiến lược AI biên của công ty phản ánh sự thay đổi trên toàn ngành hướng tới suy luận trên thiết bị, nâng cao hiệu quả và khả năng truy cập.

Nguồn: Q1-FY25 Deck

Việc Qualcomm thâm nhập thị trường PC thông qua dòng Snapdragon X cũng đang có đà tăng trưởng. Với hơn 80 thiết kế đang được sản xuất hoặc phát triển và kỳ vọng vượt qua 100 thiết kế vào năm 2026, công ty đang mở rộng dấu ấn của mình trong lĩnh vực điện toán do AI điều khiển. Việc giới thiệu Snapdragon X, nhắm vào phân khúc PC giá 600 đô la, mở rộng hơn nữa thị trường mục tiêu của Qualcomm. Theo Circana, sự đón nhận của người tiêu dùng đối với Snapdragon X đã vượt quá mong đợi, chiếm hơn 10% thị phần máy tính xách tay Windows có giá trên 800 đô la tại thị trường bán lẻ Hoa Kỳ tính đến tháng 12 năm 2024.

Thị trường ô tô vẫn là động lực tăng trưởng đáng kể, với doanh thu ô tô QCT của Qualcomm tăng vọt 61% so với cùng kỳ năm trước lên 961 triệu đô la. Các mối quan hệ hợp tác chiến lược với Hyundai Mobis, Leapmotor và Mahindra làm nổi bật việc áp dụng ngày càng tăng các giải pháp khung gầm kỹ thuật số Snapdragon. Ngoài ra, quan hệ đối tác với Panasonic, Garmin và Desay SV báo hiệu sự mở rộng của Qualcomm vào các hệ thống hỗ trợ người lái và trong cabin được hỗ trợ bởi AI. Việc ra mắt Snapdragon Digital Chassis Workbench dựa trên đám mây tiếp tục củng cố vị thế của công ty trong hệ sinh thái xe được xác định bằng phần mềm.

IoT và các ứng dụng công nghiệp cũng mang đến một cơ hội sinh lợi. Qualcomm báo cáo mức tăng trưởng doanh thu IoT là 36% theo năm, nhờ vào mạng lưới tiêu dùng hỗ trợ AI và các ứng dụng công nghiệp. Việc ra mắt các thiết bị tại chỗ AI tại CES 2025 và quan hệ đối tác với Honeywell và IBM củng cố vị thế dẫn đầu của công ty trong các giải pháp AI cho doanh nghiệp. Qualcomm Aware, nền tảng khả năng hiển thị tài sản dựa trên đám mây của công ty, đang thu hút sự chú ý trong các ngành công nghiệp như năng lượng, sản xuất và hậu cần.

Bối cảnh cạnh tranh

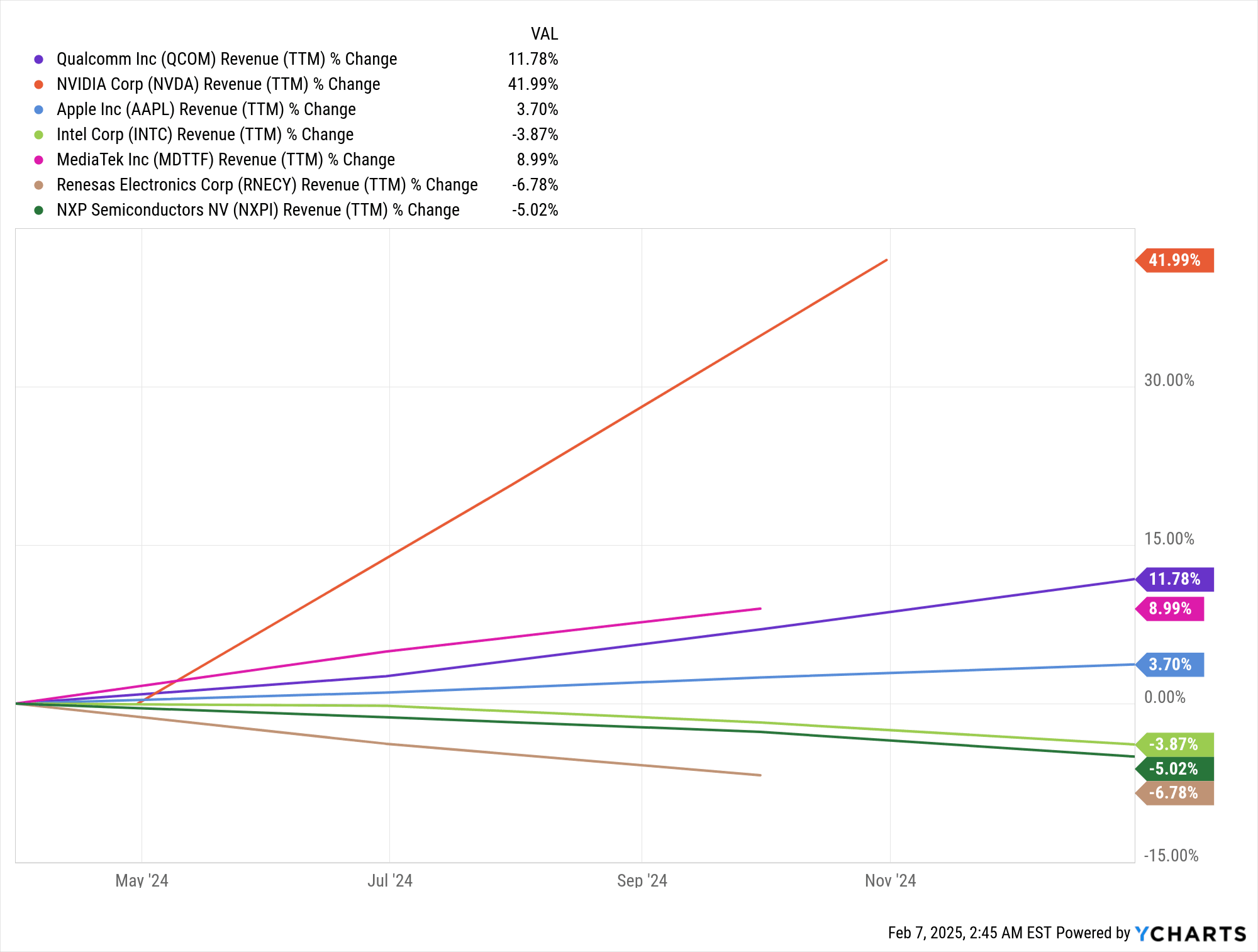

Bối cảnh cạnh tranh vẫn còn gay gắt. Qualcomm phải đối mặt với sự cạnh tranh gay gắt từ MediaTek ở phân khúc điện thoại thông minh tầm trung, trong khi silicon nội bộ của Apple đe dọa thị phần cao cấp của hãng. Intel và Nvidia tiếp tục thống trị trong lĩnh vực điện toán hiệu năng cao, nhưng chiến lược tập trung vào AI của Qualcomm trong điện toán biên cung cấp một đề xuất giá trị khác biệt. Trong lĩnh vực ô tô, Qualcomm đang cạnh tranh với Nvidia và các nhà sản xuất chip truyền thống như Renesas và NXP. Các chiến lược định giá vẫn rất quyết liệt, với việc Qualcomm tận dụng các quan hệ đối tác chiến lược và khả năng AI tiên tiến để duy trì vị trí dẫn đầu. Khi kỷ nguyên điện toán do AI thúc đẩy phát triển, danh mục sản phẩm đa dạng của Qualcomm cung cấp doanh thu hàng đầu ổn định so với các đối thủ cạnh tranh.

Nguồn: Ychart.com

III. Dự báo cổ phiếu QCOM năm 2025

Phân tích kỹ thuật dự báo cổ phiếu Qualcomm

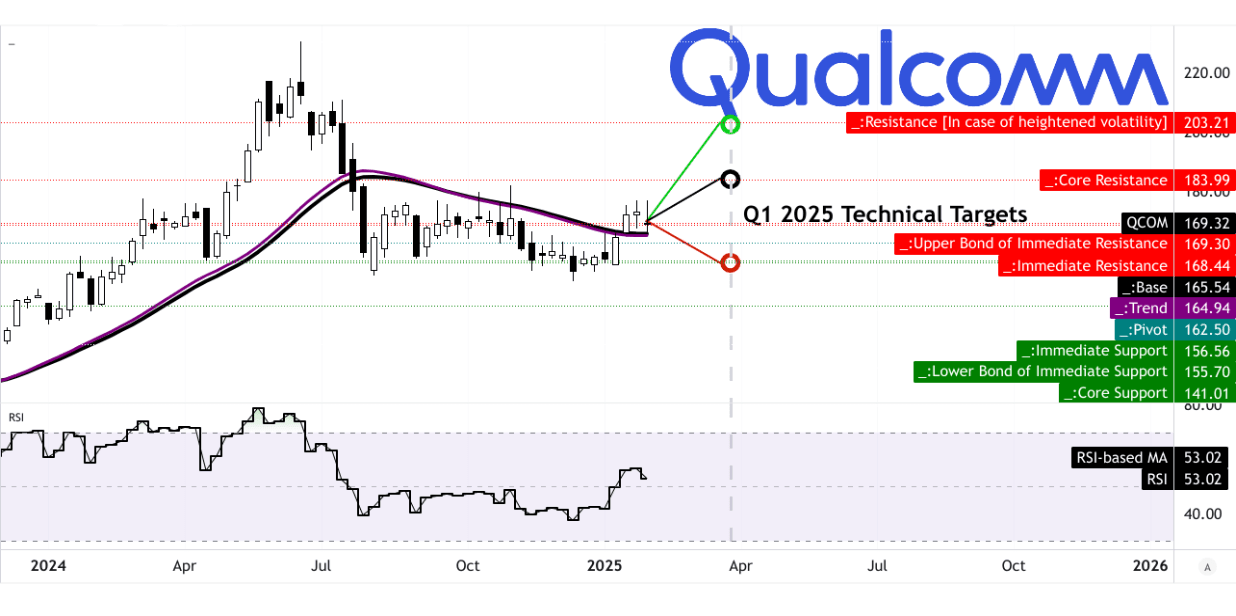

Tính đến thời điểm hiện tại, cổ phiếu QCOM được giao dịch ở mức 169,32 đô la, với đường xu hướng ở mức 164,94 đô la và đường cơ sở ở mức 165,54 đô la, cả hai đều được tính toán bằng cách sử dụng đường trung bình động hàm mũ đã sửa đổi. Cổ phiếu hiện đang nằm trong kênh giá ngang, với mức trục ở mức 162,50 đô la. Một chỉ báo kỹ thuật quan trọng, Chỉ số sức mạnh tương đối (RSI), ở mức 53,02, cho thấy động lực trung tính mà không có bất kỳ sự phân kỳ tăng hoặc giảm đáng kể nào. Tuy nhiên, đường RSI đang có xu hướng tăng, cho thấy áp lực mua tăng dần.

Về mặt dự báo giá, các nhà phân tích kỳ vọng mục tiêu giá trung bình của QCOM sẽ đạt 184 đô la vào cuối quý 1-25. Dự báo này dựa trên sự thay đổi động lực và các mức thoái lui/mở rộng Fibonacci. Trong một kịch bản lạc quan hơn, khi động lực tăng giá hiện tại vẫn tiếp tục, giá cổ phiếu QCOM có thể đạt mức cao tới 203 đô la. Ngược lại, nếu áp lực giảm xuất hiện, cổ phiếu có thể giảm xuống mục tiêu bi quan là 157 đô la. Những dự báo này dựa trên các chỉ số kỹ thuật đánh giá biến động giá trong ngắn hạn đến trung hạn.

Nguồn: tradingview.com

Dự báo cổ phiếu QCOM: Kỳ vọng và xếp hạng của các nhà phân tích thị trường

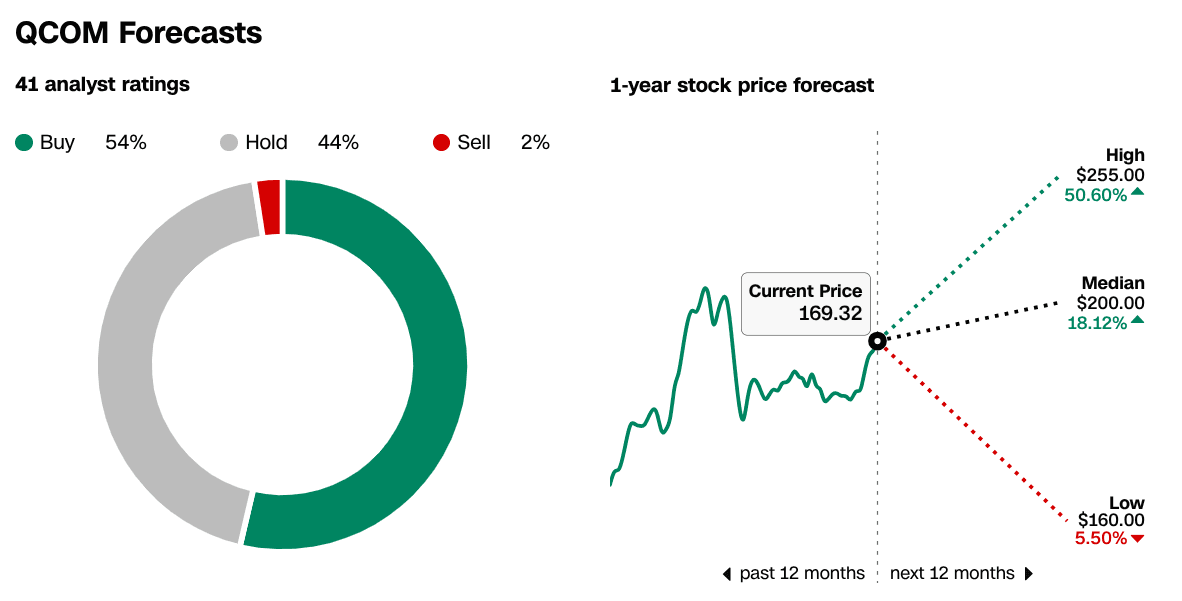

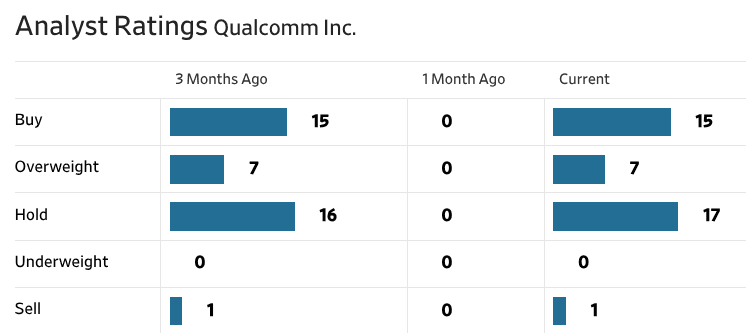

Các nhà phân tích thị trường đưa ra một loạt kỳ vọng cho cổ phiếu Qualcomm trong 12 tháng tới. Trong số 41 nhà phân tích, 54% đánh giá QCOM là "Mua", trong khi 44% khuyến nghị "Giữ" và chỉ 2% đề xuất "Bán". Mục tiêu giá 12 tháng của cổ phiếu dao động từ mức cao nhất là 255 đô la, thể hiện tiềm năng tăng giá 50,6%, đến mức thấp nhất là 160 đô la, giảm khiêm tốn 5,5% so với giá cổ phiếu Qualcomm hiện tại. Mục tiêu trung bình là 200 đô la, ngụ ý mức tăng 18,12%. Đáng chú ý, tâm lý giữa các nhà phân tích vẫn ổn định trong ba tháng qua, với 15 xếp hạng "Mua", bảy xếp hạng "Thừa cân", 17 xếp hạng "Giữ" và chỉ một xếp hạng "Bán".

Nguồn: CNN.com

Nguồn: WSJ.com

IV. Dự báo cổ phiếu Qualcomm: Triển vọng tương lai

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

Triển vọng tương lai của Qualcomm được thúc đẩy bởi dự báo tăng trưởng mạnh mẽ của ban quản lý, các sáng kiến chiến lược và xu hướng thị trường đang thay đổi. Công ty đã đạt được mức thu nhập và doanh thu kỷ lục trong quý 1-25. Bộ phận chipset (QCT) đã đóng góp đáng kể với mức tăng trưởng đáng kể trong lĩnh vực điện thoại di động (7,6 tỷ đô la), ô tô (tăng trưởng 61% so với cùng kỳ năm trước) và IoT (tăng trưởng 36% so với cùng kỳ năm trước). Ban quản lý vẫn cam kết đạt được 22 tỷ đô la doanh thu không phải điện thoại di động vào năm 2029, tập trung vào AI, điện toán biên và các ứng dụng ô tô.

Đối với quý 2 năm 2025, Qualcomm đã đưa ra hướng dẫn về doanh thu từ 10,3 tỷ đô la đến 11,2 tỷ đô la, với EPS không theo GAAP dự kiến từ 2,70 đến 2,90 đô la. Điều này thể hiện mức tăng doanh thu 12,39% so với cùng kỳ năm trước và mức tăng EPS là 14,47%. Các nhà phân tích thị trường đã phản hồi tích cực, với 17 lần điều chỉnh tăng đối với EPS và 14 lần điều chỉnh tăng đối với doanh thu trong ba tháng qua, cho thấy sự tin tưởng mạnh mẽ vào quỹ đạo tăng trưởng của Qualcomm. Sự lạc quan này được thúc đẩy bởi sự thành công liên tục của Snapdragon 8 Elite dành cho Galaxy, bộ vi xử lý được trang bị trên dòng Samsung Galaxy S25, cũng như các chiến thắng ngày càng tăng về thiết kế giữa các OEM điện thoại thông minh và nhà sản xuất PC Trung Quốc.

Nguồn: Q1-FY25 Deck

Xu hướng thị trường

Ngoài thiết bị di động, Qualcomm đang có những bước tiến đáng kể trong lĩnh vực AI và điện toán. Dòng Snapdragon X đang thu hút sự chú ý trên thị trường PC, với hơn 80 thiết kế đang được phát triển và dự kiến sẽ có hơn 100 thiết kế vào năm 2026. Việc giới thiệu nền tảng Snapdragon X cho PC tầm trung tiếp tục mở rộng thị trường mục tiêu của công ty. Ngoài ra, Qualcomm đã tham gia vào thị trường kính thông minh do AI điều khiển với kính Ray-Ban Meta chạy trên Snapdragon, vượt quá mong đợi. Các ứng dụng do AI hỗ trợ cũng đang mở rộng trong hệ sinh thái Windows, với hơn 50 ứng dụng AI được tối ưu hóa cho Snapdragon.

Trong lĩnh vực ô tô, Qualcomm đang củng cố vị thế dẫn đầu trong lĩnh vực xe được xác định bằng phần mềm, hợp tác với các nhà sản xuất ô tô lớn như Hyundai Mobis, Leapmotor và Mahindra. Nền tảng Snapdragon Digital Chassis đang trở thành thành phần chính cho trải nghiệm trong cabin do AI hỗ trợ và hệ thống hỗ trợ người lái. Trong khi đó, việc áp dụng 5G và Wi-Fi 7 tiếp tục thúc đẩy tăng trưởng trong mạng biên, với các nhà khai thác ở Bắc Mỹ và Ấn Độ triển khai các giải pháp truy cập không dây cố định của Qualcomm.

Nguồn: thebusinessresearchcompany.com

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.