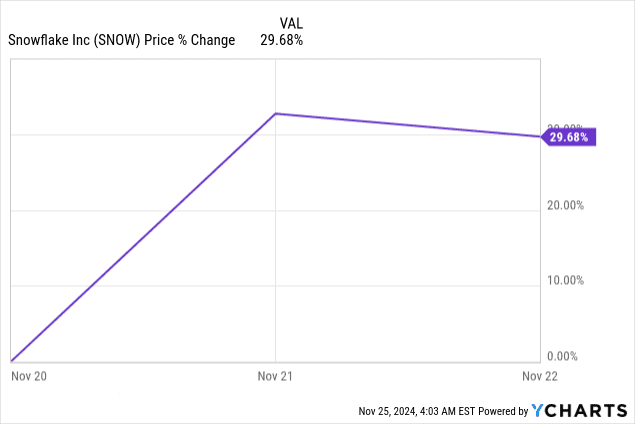

Giá cổ phiếu của Snowflake tăng vọt 30% sau thông báo thu nhập quý 3 năm 2025, phản ánh sự lạc quan mạnh mẽ của thị trường nhờ tăng trưởng doanh thu, đổi mới sản phẩm và sự chấp nhận ổn định của khách hàng. Công ty đã vượt qua cả kỳ vọng về doanh thu và EPS, đánh dấu sự thực hiện mạnh mẽ bất chấp áp lực cạnh tranh và mối quan tâm rộng hơn của thị trường về xu hướng chi tiêu CNTT.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

Doanh thu so với kỳ vọng

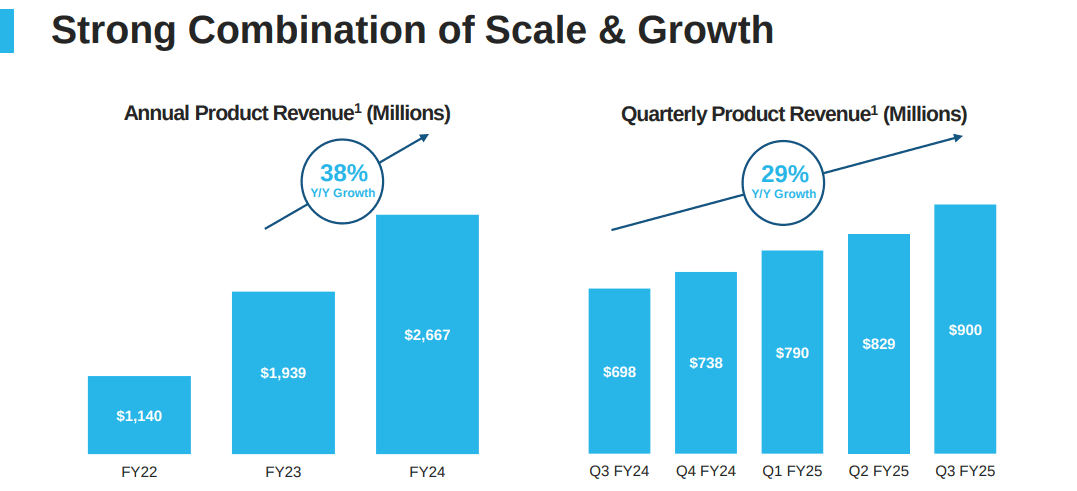

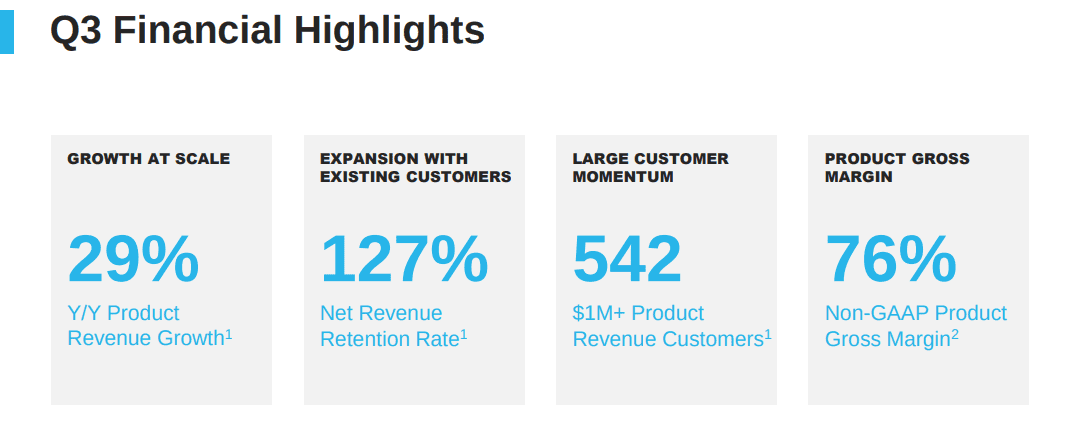

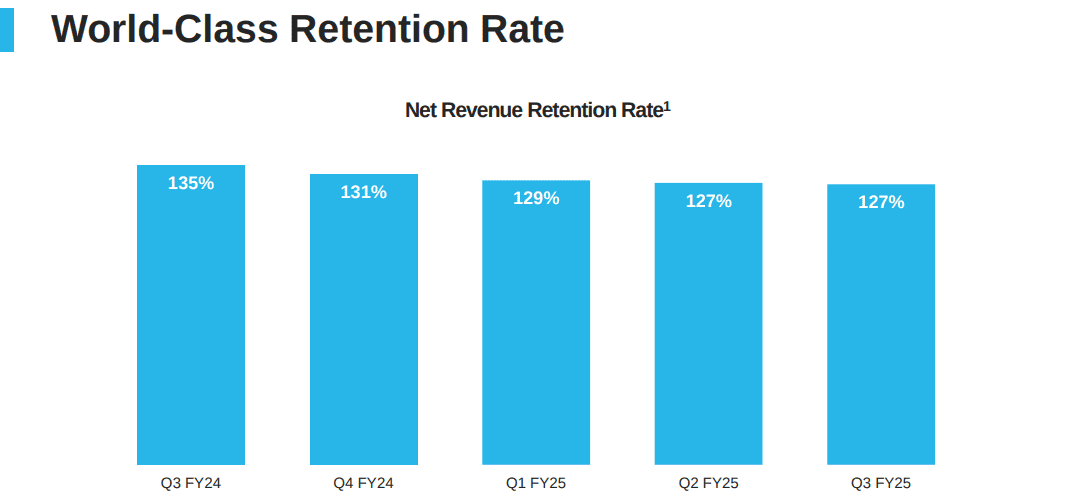

Snowflake đã đạt doanh thu hợp nhất là 942,09 triệu đô la trong quý 3 năm 2025, vượt kỳ vọng là 43,63 triệu đô la, phản ánh việc thực hiện mạnh mẽ và mô hình tiêu dùng ổn định. Điều này thể hiện mức tăng trưởng doanh thu xấp xỉ 34% theo năm, nhấn mạnh sức mạnh trong việc áp dụng sản phẩm cốt lõi và chốt các giao dịch lớn, mặc dù có một số lo ngại của thị trường về khả năng giảm tốc. Đáng chú ý, tỷ lệ duy trì doanh thu sản phẩm ổn định ở mức 127%, đánh dấu việc bán thêm liên tục cho khách hàng hiện tại.

Nguồn: Snowflake Investor Presentation

Hiệu suất EPS

EPS chuẩn hóa đạt 0,20 đô la, vượt kỳ vọng 0,05 đô la, cho thấy hiệu suất quản lý chi phí hoạt động và doanh thu ổn định. Tuy nhiên, EPS theo GAAP đạt -0,98 đô la, thấp hơn 0,03 đô la, do tiếp tục đầu tư vào nghiên cứu và phát triển, chi phí văn phòng mới và thù lao dựa trên cổ phiếu - chi phí quan trọng để mở rộng quy mô hoạt động nhưng lại ảnh hưởng đến lợi nhuận trong ngắn hạn.

Thu nhập ròng và biên lợi nhuận

Biên lợi nhuận gộp sản phẩm phi GAAP của Snowflake vẫn ổn định ở mức 76%, trong khi biên lợi nhuận hoạt động phi GAAP đạt 6%, vượt qua hướng dẫn trước đó. Biên lợi nhuận ròng vẫn bị nén trên cơ sở GAAP do các khoản đầu tư và điều chỉnh đã đề cập ở trên. Biên lợi nhuận dòng tiền tự do điều chỉnh phi GAAP được cải thiện lên 9%, được hỗ trợ bởi các khoản thanh toán trước của khách hàng và động lực đặt phòng đáng kể.

Nguồn: Snowflake Investor Presentation

Động lực doanh thu và xu hướng thị trường

Sự tăng trưởng của Snowflake bắt nguồn từ việc khách hàng ngày càng áp dụng nhiều hơn các tính năng dữ liệu tiên tiến như Snowpark, Iceberg và Snowpipe Streaming, với Snowpark đóng góp 3% doanh thu sản phẩm. Ngoài ra, các đơn đặt hàng đạt 350 triệu đô la trong tổng giá trị hợp đồng, bao gồm 18 khách hàng Global 2000, cho thấy sức hút ngày càng tăng giữa các doanh nghiệp lớn. Doanh thu lưu trữ giữ ở mức 11% mức tiêu thụ mặc dù đã chuyển sang Iceberg và các chức năng sản phẩm mới hơn đã giúp bù đắp những trở ngại tiềm ẩn.

II. Động lực của sản phẩm & thị trường

Sản phẩm mới và sự đón nhận của thị trường

Snowflake đã đẩy nhanh việc ra mắt sản phẩm vào quý 3 năm 2025, triển khai các cải tiến như Snowflake Cortex, thúc đẩy việc áp dụng trên hơn 3.200 tài khoản bằng các tính năng AI và ML. Nền tảng Snowflake Intelligence, hướng đến việc tạo ra các tác nhân dữ liệu và các tính năng mới như Unistore và Iceberg đã tăng cường khả năng tương tác, đặc biệt là trong các quy trình làm việc dữ liệu chưa được khai thác trước đây. Những tiến bộ này đã thúc đẩy việc áp dụng các trường hợp sử dụng mới hơn, tạo ra tỷ lệ chạy hàng năm là 200 triệu đô la vào cuối quý 3. Khách hàng báo cáo rằng họ đã tiết kiệm được tới 50% chi phí khi di chuyển khối lượng công việc sang Snowflake, thể hiện lợi thế cạnh tranh của nền tảng về tính đơn giản và hiệu quả trong hoạt động.

Quan hệ đối tác đóng vai trò quan trọng trong việc tiếp nhận sản phẩm. Sự hợp tác với AWS đã mang lại 3,9 tỷ đô la tiền đặt chỗ trong bốn quý vừa qua, tăng 68% so với giai đoạn trước. Trong khi đó, quan hệ đối tác với Anthropic đã định vị Snowflake Cortex AI để cung cấp các giải pháp AI tiên tiến với khả năng quản trị tích hợp, nâng cao sự gắn bó của khách hàng. Những phát triển này phù hợp với chiến lược của công ty nhằm thâm nhập vào các phân khúc mới như AI doanh nghiệp và dữ liệu phi cấu trúc.

Nguồn: Snowflake Investor Presentation

Bối cảnh cạnh tranh

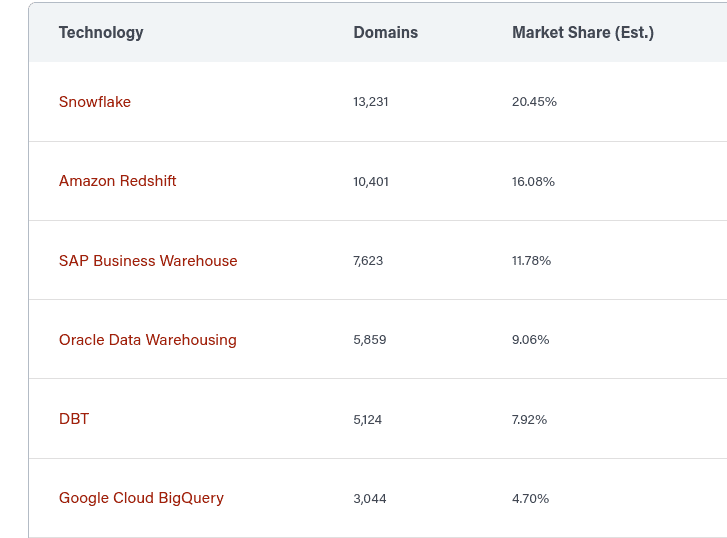

Thị phần của Snowflake đạt 20,45%, vượt trội so với các đối thủ lớn như Amazon Redshift (16,08%), Google BigQuery (4,7%) và SAP Business Warehouse (11,78%). Các yếu tố khác biệt chính bao gồm kiến trúc tích hợp và dễ sử dụng. Ví dụ, Snowflake nhấn mạnh rằng các tác vụ yêu cầu nhiều bước trên nền tảng của đối thủ cạnh tranh thường chỉ mất một bước trên Snowflake, giúp giảm thiểu sự phức tạp và rủi ro vận hành.

Chiến lược định giá vẫn rất quyết liệt, tập trung vào việc giảm tổng chi phí sở hữu. Cách tiếp cận này đã giúp bảo vệ các khách hàng lớn như Comcast, Hyatt và Toyota, những người tận dụng các giải pháp có khả năng mở rộng của Snowflake để cung cấp các dịch vụ được cá nhân hóa và thông tin chi tiết về hoạt động. Công ty cũng tận dụng sự không hài lòng ngày càng tăng đối với các nền tảng phức tạp, tốn nhiều tài nguyên của đối thủ, tiếp tục thay thế các đối thủ như Databricks và AWS Redshift trong các tài khoản doanh nghiệp lớn.

Việc Snowflake tập trung vào các định dạng dữ liệu mở như Apache Iceberg và những tiến bộ trong phân tích do AI thúc đẩy phù hợp với sự thay đổi rộng hơn của ngành. Tầm nhìn chiến lược này nâng cao vị thế của công ty như nền tảng phù hợp để quản lý dữ liệu doanh nghiệp. Việc Snowflake mua lại Datavolo giúp tăng cường khả năng đơn giản hóa kỹ thuật dữ liệu, nhắm mục tiêu vào cả khối lượng công việc có cấu trúc và không có cấu trúc.

Nguồn: 6sense.com

III. Dự báo cổ phiếu Snowflake

Phân tích kỹ thuật

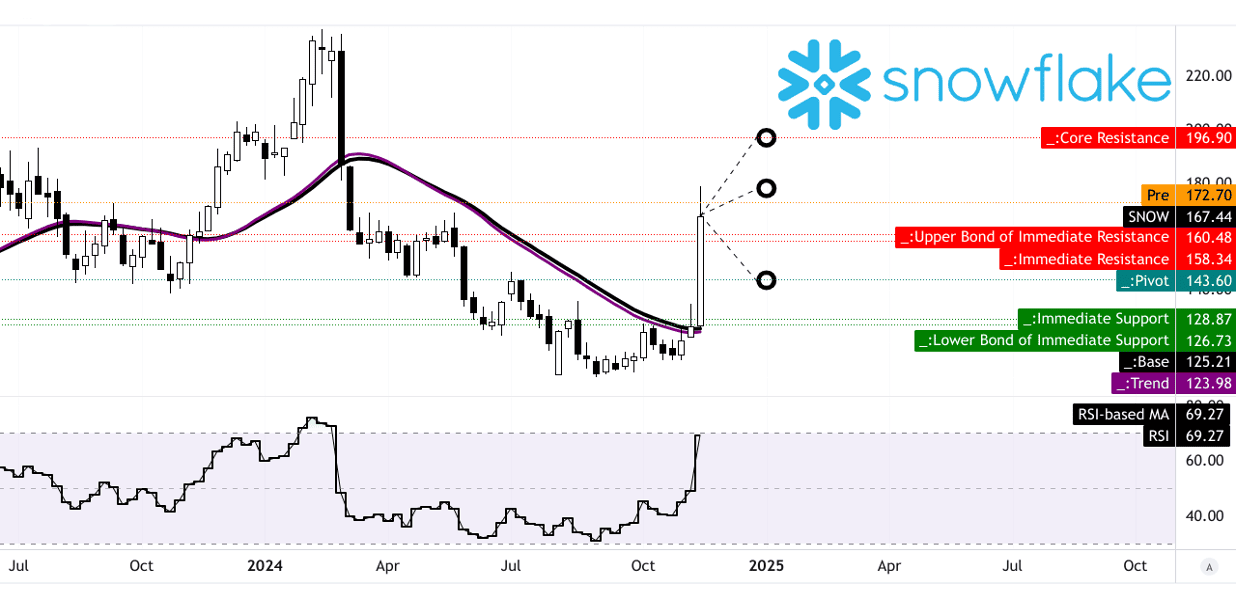

Cổ phiếu Snowflake, hiện có giá 167,44 đô la, cho thấy động lực tăng giá được hỗ trợ bởi các chỉ báo kỹ thuật. Đường xu hướng trung bình động hàm mũ đã sửa đổi ở mức 123,98 đô la và đường cơ sở ở mức 125,21 đô la cho thấy cổ phiếu này cao hơn đáng kể so với mức trung bình dài hạn. Sự phân kỳ này cho thấy động lực tăng mạnh trong ngắn hạn đến trung hạn. Chỉ số sức mạnh tương đối (RSI), được đo ở mức 69,27, đang tiến gần đến mức quá mua, cho thấy khả năng chậm lại nếu vượt qua ngưỡng quan trọng là 70. Tuy nhiên, xu hướng đường RSI vẫn hướng lên, phù hợp với quỹ đạo giá. Ngoài ra, mức trục 143,60 đô la trong kênh giá ngang đóng vai trò là điểm hỗ trợ quan trọng, mang lại sự ổn định nếu giá gặp áp lực giảm giá.

Mục tiêu giá bắt nguồn từ các mức thoái lui và mở rộng Fibonacci cung cấp thông tin chi tiết về chuyển động tiềm năng của Snowflake vào cuối năm 2024. Mục tiêu giá trung bình là 179 đô la thể hiện mức tăng 6,9%, dựa trên động lực xu hướng lịch sử của cổ phiếu. Dự báo lạc quan đạt 197 đô la, cho thấy mức tăng 17,6%, giả sử động lực tăng giá hiện tại vẫn tiếp diễn. Ngược lại, kịch bản bi quan ước tính mức giảm xuống 144 đô la, tương ứng với mức giảm 14,0% trong trường hợp có sự thay đổi theo hướng giảm giá. Các mục tiêu này tính đến lịch sử biến động của cổ phiếu và cung cấp một khuôn khổ có cấu trúc để đánh giá các biến động giá trong tương lai.

Nguồn: tradingview.com

Kỳ vọng và đánh giá của các nhà phân tích thị trường

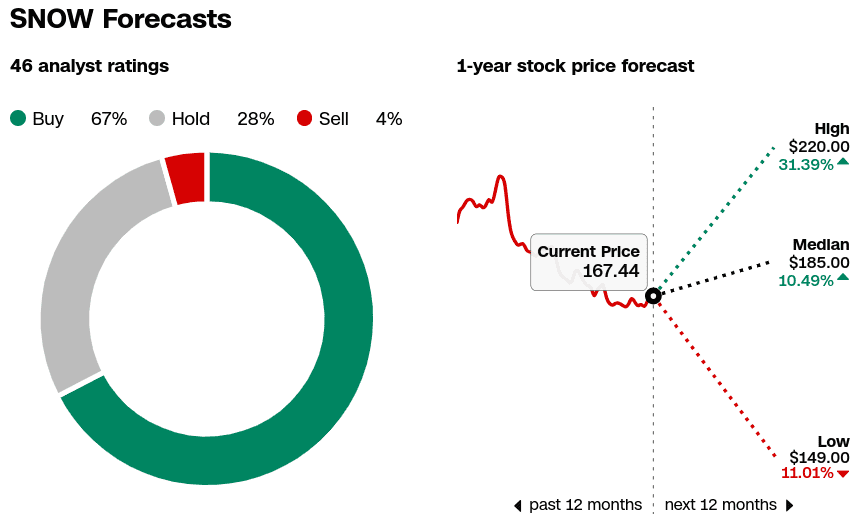

Quan điểm của các nhà phân tích thị trường củng cố thêm tâm lý lạc quan xung quanh Snowflake. Trong số 46 nhà phân tích, 67% đánh giá SNOW là mua, phản ánh sự tự tin vào triển vọng tăng trưởng dài hạn của công ty. 28% khác khuyến nghị giữ, cho thấy sự lạc quan thận trọng trong bối cảnh thị trường rộng lớn hơn không chắc chắn. Chỉ có 4% ủng hộ việc bán, cho thấy sự hoài nghi tối thiểu trong số những người quan sát thị trường. Dự báo giá của các nhà phân tích trong 12 tháng tới bao gồm mức cao là 220 đô la, ngụ ý mức tăng 31,4%, trong khi mục tiêu trung bình là 185 đô la, thể hiện mức tăng 10,5%. Mục tiêu thấp là 149 đô la có nghĩa là giảm 11%, tính đến các rủi ro tiềm ẩn liên quan đến áp lực cạnh tranh hoặc thách thức kinh tế vĩ mô.

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu SNOW

Dự báo của Ban quản lý

Quỹ đạo tương lai của Snowflake được neo giữ trong các sáng kiến chiến lược và cơ hội thị trường đáng kể. Ban quản lý đã tăng hướng dẫn doanh thu sản phẩm năm tài chính 2025 lên 3,43 tỷ đô la, phản ánh mức tăng trưởng 29% so với cùng kỳ năm trước. Đối với quý 4 năm 2025, doanh thu sản phẩm được dự kiến từ 906 triệu đô la đến 911 triệu đô la, tăng trưởng 23% so với cùng kỳ năm trước. Lợi nhuận được cải thiện vẫn là trọng tâm, với biên lợi nhuận hoạt động không theo GAAP trong quý 3 là 6% và biên dòng tiền tự do đã điều chỉnh là 9%. Các khoản đầu tư vào đổi mới sản phẩm, chẳng hạn như Snowflake Cortex và Iceberg, cùng với các biện pháp hiệu quả như nhóm tập trung và quy trình do AI điều khiển, nhấn mạnh cách tiếp cận của ban quản lý để mở rộng quy mô có lãi trong khi vẫn nâng cao các dịch vụ của mình.

Cuộc gọi thu nhập quý 3 nhấn mạnh đến việc khách hàng chấp nhận mạnh mẽ Snowflake, được thúc đẩy bởi các giải pháp có thể mở rộng và tiết kiệm chi phí của công ty. Các tính năng AI của công ty tự hào có hơn 1.000 trường hợp sử dụng sản xuất, với Cortex AI được dự kiến sẽ mở rộng tích hợp AI cho doanh nghiệp. Hơn nữa, quan hệ đối tác với AWS, Microsoft và Anthropic đang củng cố hệ sinh thái của công ty, mang lại 3,9 tỷ đô la trong các đơn đặt phòng qua AWS—tăng 68% so với cùng kỳ năm trước. Nỗ lực của Snowflake trong việc thúc đẩy khả năng tương tác dữ liệu và các cải tiến tập trung vào AI dự kiến sẽ củng cố vị thế dẫn đầu thị trường và cải thiện khả năng giữ chân khách hàng (tỷ lệ giữ chân doanh thu ròng là 127%).

Nguồn: Snowflake Investor Presentation

Xu hướng thị trường

Thị trường phân tích dữ liệu và điện toán đám mây mang đến những cơ hội tăng trưởng đáng kể cho Snowflake. Thị trường phân tích dữ liệu toàn cầu, được định giá 57,66 tỷ đô la vào năm 2023, dự kiến sẽ mở rộng lên 335,26 tỷ đô la vào năm 2031, với CAGR là 24,79%. Tương tự, thị trường đám mây công cộng dự kiến sẽ đạt 773,30 tỷ đô la vào năm 2024, trong đó SaaS chiếm 328,20 tỷ đô la. Từ năm 2024 đến năm 2029, lĩnh vực đám mây công cộng dự kiến sẽ tăng trưởng với CAGR 18,49%, đạt 1,81 nghìn tỷ đô la. Những đợt mở rộng thị trường mạnh mẽ này phù hợp với các dịch vụ của Snowflake, bao gồm phân tích do AI thúc đẩy và các giải pháp gốc đám mây, tạo tiền đề cho sự thâm nhập sâu hơn nữa.

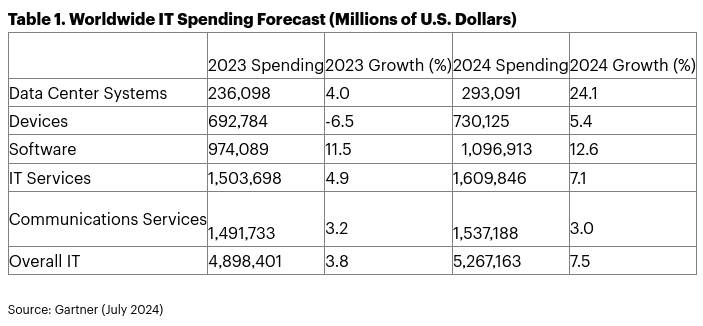

Hơn nữa, Gartner dự đoán chi tiêu CNTT toàn cầu sẽ tăng 7,5% vào năm 2024 lên 5,26 nghìn tỷ đô la, nhờ vào số hóa doanh nghiệp và AI. Snowflake được định vị để hưởng lợi từ các khoản đầu tư AI tạo ra, với các tính năng như Snowflake Intelligence nhắm mục tiêu vào việc ra quyết định dựa trên dữ liệu. Ngoài ra, những tiến bộ của công ty trong việc xử lý dữ liệu phi cấu trúc thông qua việc mua lại Datavolo theo kế hoạch sẽ củng cố khả năng nắm bắt phổ rộng hơn của khối lượng công việc dữ liệu.

Nguồn: gartner.com