Super Micro Computer (SMCI) gần đây đã công bố thu nhập quý 1 năm 2025 vào ngày 5 tháng 11, nhấn mạnh vào sự tăng trưởng doanh thu mạnh mẽ được thúc đẩy bởi nhu cầu và đổi mới AI, mặc dù EPS không đạt kỳ vọng. Các sản phẩm liên quan đến AI, đặc biệt là hệ thống Direct Liquid Cooling (DLC), dẫn đầu doanh thu, đánh dấu mức tăng trưởng hàng năm đáng kể gần gấp 2 lần, được nhấn mạnh bởi việc triển khai siêu cụm AI DLC lớn nhất thế giới. Tuy nhiên, lợi nhuận phải đối mặt với áp lực từ chi phí hoạt động cao. Cổ phiếu đã giảm 17% sau thu nhập do các vấn đề quản trị chưa được giải quyết, đơn từ chức của kiểm toán viên và khả năng hủy niêm yết trên Nasdaq.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập của SMCI Q1 năm 2025

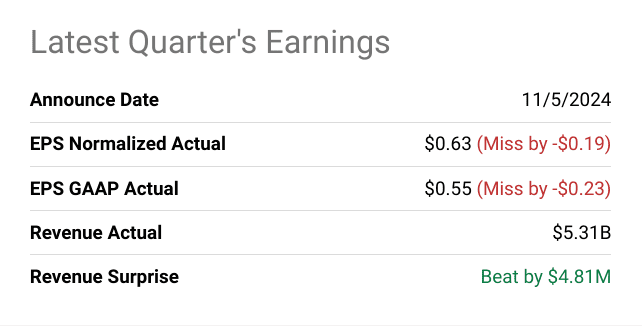

Super Micro Computer, Inc. (SMCI) đã báo cáo thu nhập quý 1 năm 2025 vào ngày 5 tháng 11 năm 2024, cho thấy mức tăng trưởng doanh thu đáng kể theo năm nhờ nhu cầu về AI và các cải tiến sản phẩm mới, mặc dù không đạt kỳ vọng về thu nhập trên mỗi cổ phiếu (EPS). Theo seekalpha.com, EPS chuẩn hóa đạt 0,63 USD, thấp hơn ước tính 0,19 USD, trong khi EPS GAAP đạt 0,55 USD, giảm 0,23 USD. Doanh thu thực tế đạt 5,31 tỷ USD, vượt qua một chút dự báo với doanh thu vượt mức 4,81 triệu USD. So với cùng kỳ năm trước, thu nhập ròng tăng lên, với ước tính thu nhập ròng GAAP dao động từ 433 triệu USD đến 443 triệu USD, so với 216 triệu USD của năm trước. Tuy nhiên, việc không đạt EPS cho thấy những thách thức về lợi nhuận trong bối cảnh chi phí và chi phí hoạt động cao hơn.

Thu nhập từ cổ phiếu SMCI Q1 2025 - Yếu tố thúc đẩy doanh thu

Các nguồn doanh thu chính là hệ thống máy chủ, giải pháp lưu trữ và doanh số bán phần mềm nhắm vào các lĩnh vực chính như trung tâm dữ liệu, điện toán đám mây và các giải pháp do AI thúc đẩy. Nhu cầu về các sản phẩm liên quan đến AI, đặc biệt là nền tảng GPU AI làm mát bằng chất lỏng trực tiếp (DLC), đã thúc đẩy hơn 70% doanh thu trên các thị trường doanh nghiệp và đám mây, đóng góp vào doanh thu sơ bộ quý 1 ước tính từ 5,9 tỷ đô la đến 6 tỷ đô la (ước tính của công ty) so với phạm vi hướng dẫn từ 6,0 tỷ đô la đến 7,0 tỷ đô la. Điều này thể hiện mức tăng trưởng đáng kể 181% so với cùng kỳ năm trước. Những điểm nổi bật cụ thể của từng phân khúc bao gồm việc áp dụng nhanh chóng các hệ thống DLC, nơi Super Micro triển khai siêu cụm AI DLC lớn nhất thế giới, tích hợp với 100.000 GPU NVIDIA. Ngoài ra, Giải pháp khối xây dựng trung tâm dữ liệu (DCBBS) độc quyền của SMCI đang đẩy nhanh quá trình xây dựng trung tâm dữ liệu do AI thúc đẩy, giúp giảm đáng kể thời gian triển khai. Sự chuyển dịch toàn cầu đang diễn ra sang các trung tâm dữ liệu làm mát bằng chất lỏng bền vững là nền tảng cho dự báo tăng thị phần DLC gấp 10 lần.

Nguồn: seekingalpha.com

Phân tích lợi nhuận

Các số liệu về lợi nhuận cho thấy sự cải thiện trong biên lợi nhuận gộp và biên lợi nhuận hoạt động do sự kết hợp sản phẩm và khách hàng thuận lợi và hiệu quả sản xuất được cải thiện. Biên lợi nhuận gộp không theo GAAP trong quý 1 là khoảng 13,3%, tăng so với mức 11,3% trong quý trước, trong khi biên lợi nhuận hoạt động đạt khoảng 9,9%, tăng so với mức 7,8% trong quý 4. Hiệu quả về chi phí được cải thiện nhờ động lực chuỗi cung ứng hợp lý, bao gồm việc giảm chi phí vận chuyển nhanh cho các thành phần DLC. Tuy nhiên, chi phí hoạt động vẫn ở mức cao, chịu ảnh hưởng của khoản bồi thường bằng cổ phiếu trị giá 67 triệu đô la, mặc dù không nằm trong các biện pháp không theo GAAP, nhưng lại gây áp lực lên thu nhập ròng theo GAAP. Chi phí lãi vay đã làm tăng thêm 17 triệu đô la vào chi phí quý, mặc dù được bù đắp một phần bởi 8 triệu đô la thu nhập. Vị thế tiền mặt đóng cửa là 2,1 tỷ đô la, với tổng nợ là 2,3 tỷ đô la, dẫn đến vị thế tiền mặt ròng là âm 0,2 tỷ đô la, cải thiện so với mức âm 0,5 tỷ đô la của quý trước.

Phát triển chiến lược và hoạt động

Về mặt hoạt động, SMCI đã có những tiến bộ đáng kể trong việc mở rộng quy mô sản xuất, đặc biệt là đối với các giải pháp DLC, tận dụng các cơ sở sản xuất mới. Cơ sở sắp tới tại Malaysia và cơ sở mở rộng tại Thung lũng Silicon nhằm mục đích tăng năng suất sản xuất lên hơn 1.500 giá đỡ GPU DLC mỗi tháng, với các kế hoạch mở rộng tại Châu Âu và Đài Loan để đáp ứng nhu cầu ngày càng tăng. Về mặt đổi mới, phần mềm Super Cloud Composer (SCC), được phát triển để quản lý cơ sở hạ tầng trung tâm dữ liệu DLC, hỗ trợ các nhu cầu khối lượng công việc phức tạp, qua đó củng cố thêm dòng sản phẩm DLC của Super Micro.

II. Động lực của sản phẩm & thị trường

Sản phẩm & Dịch vụ mới

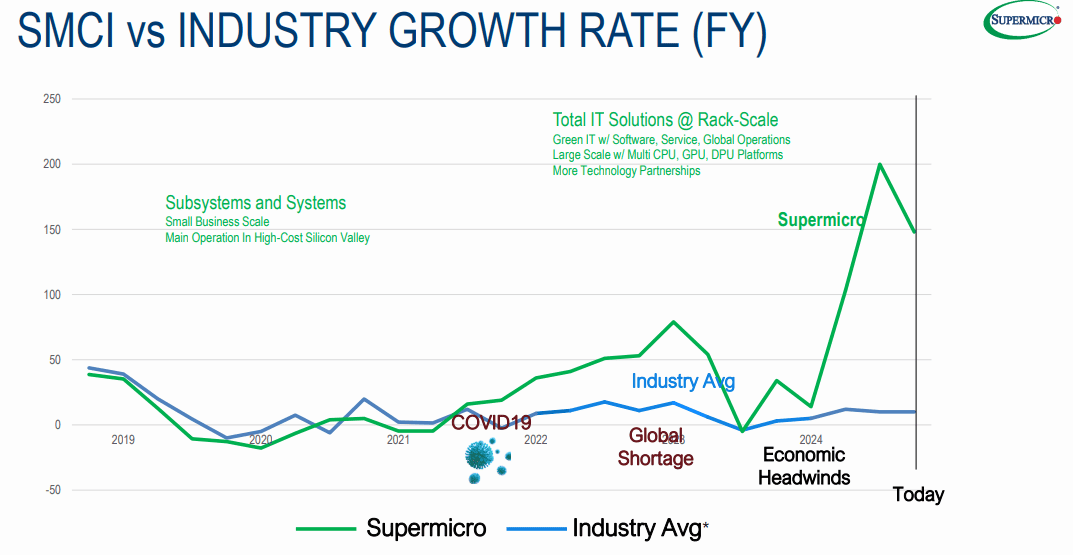

Các sản phẩm mới ra mắt gần đây của Super Micro, bao gồm các sản phẩm tiên tiến tập trung vào AI như Giải pháp khối xây dựng trung tâm dữ liệu (DCBBS) và hệ thống làm mát bằng chất lỏng trực tiếp (DLC), giải quyết nhu cầu tăng cao về cơ sở hạ tầng máy chủ AI. Công ty đã triển khai siêu cụm AI lớn nhất, được trang bị 100.000 GPU NVIDIA, nhấn mạnh khả năng quản lý các triển khai AI phức tạp, có nhu cầu cao. Các dịch vụ như vậy có liên quan cao vì AI tiếp tục thúc đẩy tăng trưởng doanh thu máy chủ toàn cầu, tăng 35% so với cùng kỳ năm trước trong quý 2 năm 2024, đạt tổng cộng 45,4 tỷ đô la. Các giải pháp DLC của Super Micro, dự kiến sẽ tăng 10 lần về mức áp dụng, là một lợi thế cạnh tranh, giúp khách hàng cắt giảm chi phí vận hành và cải thiện tính bền vững bằng cách giảm mức tiêu thụ điện năng trong môi trường máy chủ AI. Việc mở rộng ở các khu vực mới nổi được hỗ trợ thêm bởi các cơ sở sản xuất mới tại Malaysia và mở rộng ở Thung lũng Silicon, Châu Âu và Đài Loan, hỗ trợ thị trường AI đang phát triển và củng cố mạng lưới sản xuất toàn cầu của Super Micro.

Nguồn: bain.com

Bối cảnh cạnh tranh

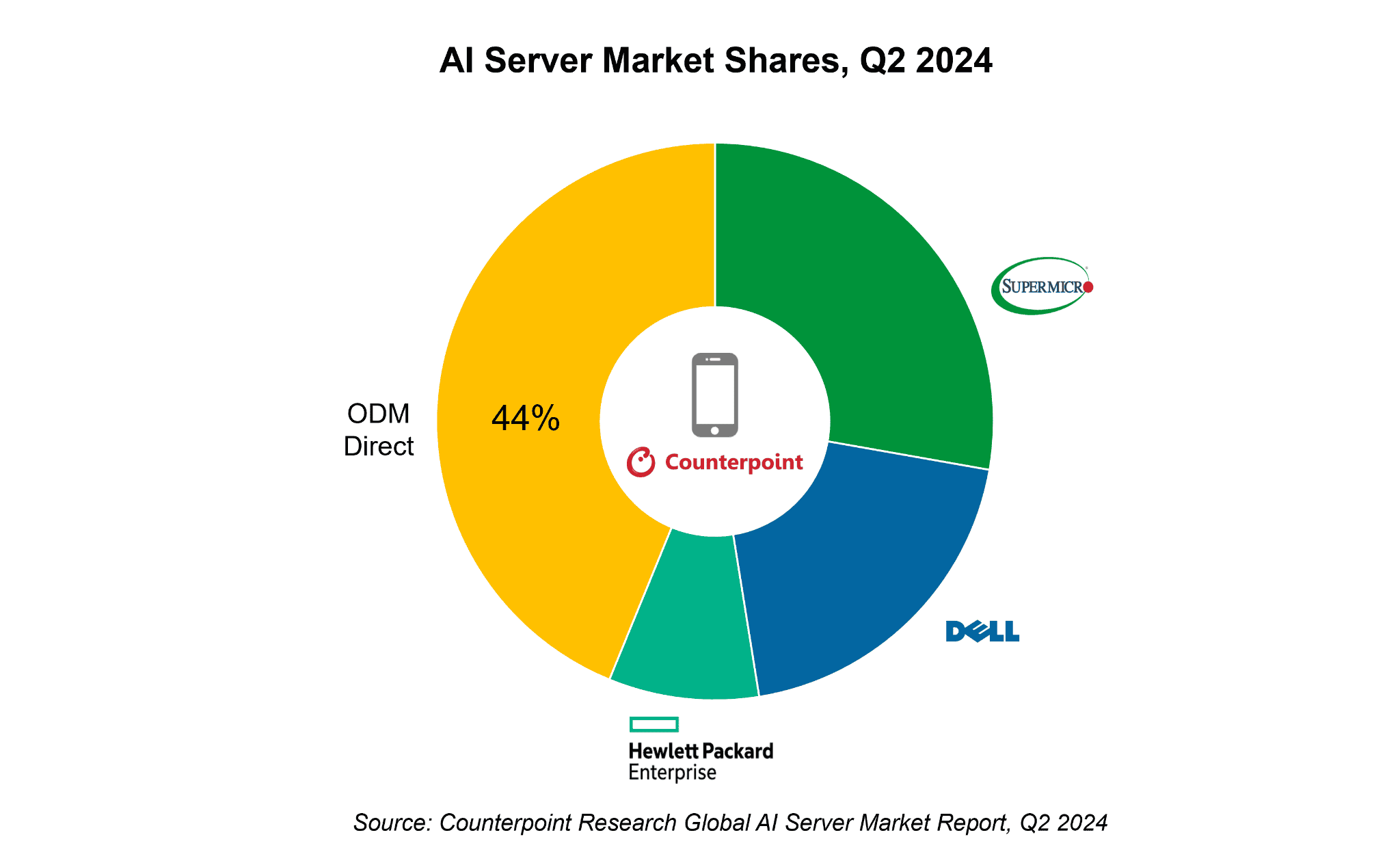

Thị trường máy chủ AI có tính cạnh tranh đáng kể, với Super Micro đang cạnh tranh để giành quyền thống trị, với ~28% thị phần, chống lại các đối thủ nặng ký như Dell Technologies và Hewlett Packard Enterprise (HPE). Trong khi Super Micro, Dell và HPE kiểm soát khoảng +56% thị trường máy chủ AI, họ phải đối mặt với sự cạnh tranh gay gắt từ doanh số "ODM trực tiếp" (chiếm 44% thị phần) do các gã khổng lồ công nghệ như Microsoft, Amazon, Google và Meta thúc đẩy, những công ty này thích các giải pháp máy chủ tùy chỉnh. Tăng trưởng doanh thu 181% theo năm của Super Micro trong quý tài chính 1 năm 2025, được thúc đẩy bởi nhu cầu liên quan đến AI, làm nổi bật quỹ đạo tăng trưởng của công ty trong bối cảnh áp lực cạnh tranh này. Ngoài ra, chiến lược định giá của Super Micro nhấn mạnh vào hiệu quả chi phí, đặc biệt là với các dịch vụ DLC giúp giảm chi phí vận hành thông qua hiệu quả năng lượng. Để so sánh, các đối thủ cạnh tranh như Dell và HPE cũng đang tăng cường tập trung vào máy chủ AI nhưng chưa mở rộng các giải pháp DLC ở mức tương tự, có khả năng mang lại cho Super Micro lợi thế trong phân khúc hiệu suất cao, tiết kiệm năng lượng.

Thị trường DLC được thiết lập để mở rộng mạnh mẽ, với 15-30% các trung tâm dữ liệu mới dự kiến sẽ áp dụng làm mát bằng chất lỏng trong vòng 12 tháng tới. Super Cloud Composer (SCC) của Super Micro, một công cụ quản lý được thiết kế riêng cho môi trường DLC, nâng cao đề xuất giá trị của công ty trong thị trường máy chủ AI, cho phép quản lý trung tâm dữ liệu hiệu quả. Doanh thu dự kiến trong quý 2 năm tài chính 2025 của công ty là 5,5-6,1 tỷ đô la, mặc dù có điều chỉnh biên lợi nhuận nhỏ, khẳng định lại vị thế cạnh tranh của công ty khi tận dụng nhu cầu về cơ sở hạ tầng do AI thúc đẩy trong khi giải quyết những thách thức đang diễn ra với báo cáo tài chính và quá trình chuyển đổi kiểm toán viên.

Nguồn: counterpointresearch.com

III. Dự báo cổ phiếu Super Micro Computer

Hiệu suất giá cổ phiếu SMCI sau thu nhập

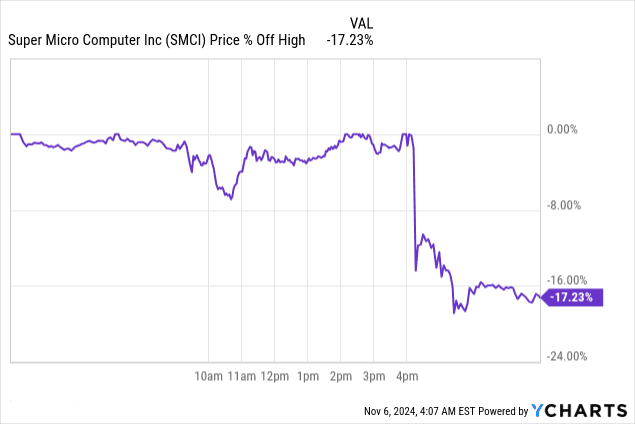

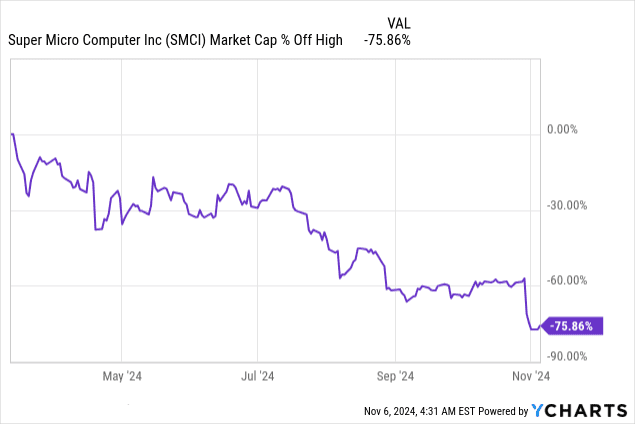

Sau báo cáo thu nhập gần đây của Super Micro, cổ phiếu đã giảm mạnh 17%, phản ứng với hướng dẫn yếu, các vấn đề quản trị doanh nghiệp chưa được giải quyết và sự chậm trễ liên tục trong việc nộp kết quả kinh doanh hàng năm. Doanh thu quý 1 sơ bộ của công ty là 5,9-6 tỷ đô la đã không đạt được ước tính của các nhà phân tích là 6,45 tỷ đô la, mặc dù đã tăng mạnh 181% so với cùng kỳ năm ngoái. Sự khác biệt này phản ánh mối quan tâm cơ bản của các nhà đầu tư về quản trị và sự ổn định hoạt động của Super Micro, được khuếch đại bởi sự từ chức gần đây của Ernst & Young, đơn vị kiểm toán của công ty. Ngoài ra, với khả năng Nasdaq bị hủy niêm yết nếu hồ sơ hàng năm không được nộp vào giữa tháng 11, các nhà đầu tư đã phản ứng tiêu cực trước việc thiếu một mốc thời gian rõ ràng để giải quyết. Trong năm qua, sự biến động của cổ phiếu là đáng kể, đạt đỉnh ở mức 118,81 đô la vào tháng 3 trước khi giảm mạnh gần 76%, xóa sổ hơn 55 tỷ đô la vốn hóa thị trường.

Nguồn: Ycharts.com

Dự báo cổ phiếu SMCI

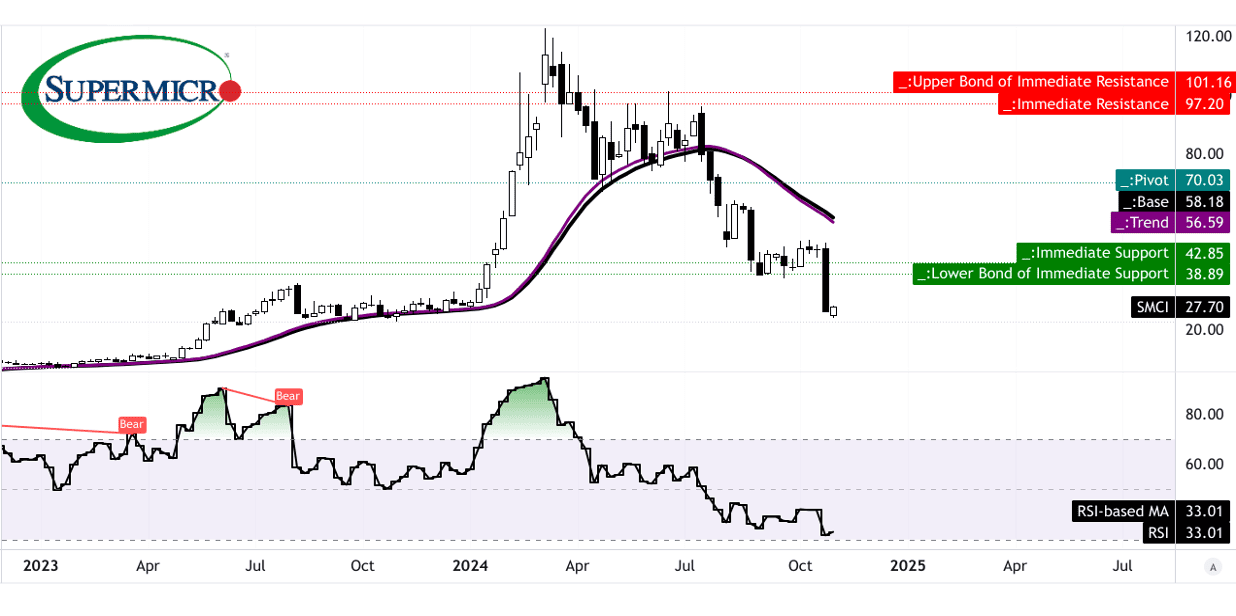

Các chỉ báo kỹ thuật cho thấy kỳ vọng trái chiều về hiệu suất cổ phiếu của Super Micro. Chỉ số sức mạnh tương đối (RSI) ở mức 33,01, mức thường chỉ ra tình trạng quá bán. Tuy nhiên, không có sự phân kỳ tăng giá và xu hướng RSI vẫn giảm, ngụ ý sự yếu kém liên tục. Giá cổ phiếu hiện tại ở mức 27,70 đô la, thấp hơn cả đường trung bình động hàm mũ đã sửa đổi là 56,59 đô la (đường xu hướng) và 58,18 đô la (đường cơ sở), báo hiệu triển vọng giảm giá trừ khi động lực thay đổi đáng kể.

Ba kịch bản chính đã xuất hiện cho mục tiêu giá của Super Micro vào cuối năm 2024:

- Mục tiêu giá trung bình ($70) – Mục tiêu này dựa trên tiềm năng phục hồi dần dần, được hỗ trợ bởi sự thay đổi về cực (đảo ngược giá) được dự báo thông qua các mức thoái lui Fibonacci. Để đạt được mục tiêu này, Super Micro cần ổn định các vấn đề về quản trị và đáp ứng kỳ vọng về thu nhập một cách nhất quán.

- Mục tiêu giá lạc quan ($97) – Kịch bản này phụ thuộc vào đà tăng giá mạnh và sự đón nhận thuận lợi của các dòng sản phẩm mới, đặc biệt là nếu các hạn chế về chuỗi cung ứng với Nvidia được giải quyết. Để đạt được mục tiêu này, nhà đầu tư cần có sự tự tin mới và doanh số bán hàng phục hồi mạnh mẽ.

- Mục tiêu giá bi quan ($5,30) – Nếu đà giảm vẫn tiếp diễn, đặc biệt là khi các mối lo ngại về quản trị chưa được giải quyết hoặc hồ sơ nộp chậm, cổ phiếu có thể giảm xuống mức này dựa trên đà giảm liên tục trong các dự báo thoái lui Fibonacci.

Nguồn: tradingview.com

IV. Dự báo cổ phiếu SMCI: Triển vọng tương lai

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

Triển vọng tương lai của Super Micro Computer (SMCI) cho thấy triển vọng tăng trưởng lạc quan thận trọng nhưng trái chiều. Bất chấp những thách thức gần đây về quản trị doanh nghiệp, bao gồm cả việc thay đổi kiểm toán viên và khả năng hủy niêm yết trên Nasdaq, ban quản lý của SMCI đang nhấn mạnh vào sự tăng trưởng trong các sản phẩm do AI thúc đẩy, đặc biệt là những sản phẩm tận dụng công nghệ Direct Liquid Cooling (DLC). Tổng giám đốc điều hành Charles Liang đã nêu bật các sáng kiến chiến lược quan trọng, đáng chú ý là việc SMCI triển khai các siêu cụm AI dựa trên GPU NVIDIA, củng cố vị thế của công ty trên thị trường cơ sở hạ tầng AI.

Nguồn: Investor Presentation

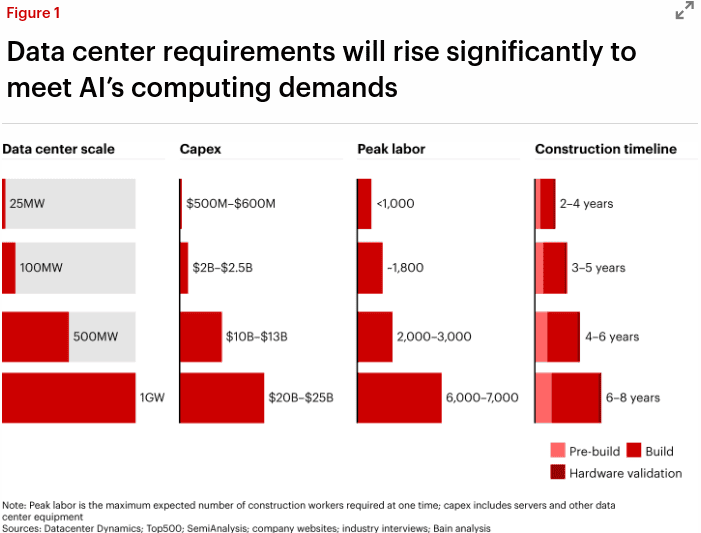

Nhìn về phía trước, SMCI dự báo doanh thu quý 2 năm 2025 sẽ nằm trong khoảng từ 5,5 tỷ USD đến 6,1 tỷ USD, mặc dù hướng dẫn này không đạt được kỳ vọng của các nhà phân tích là 6,86 tỷ USD, phản ánh những trở ngại tiềm ẩn trong ngắn hạn. EPS điều chỉnh dự kiến sẽ dao động trong khoảng từ 0,56 đến 0,65 đô la, một lần nữa thấp hơn dự đoán của các nhà phân tích. Bất chấp những thiếu hụt này, SMCI đã tích cực mở rộng quy mô các cơ sở sản xuất tại các địa điểm như Malaysia và Thung lũng Silicon để đáp ứng nhu cầu tăng trưởng dự kiến. Việc mở rộng này phù hợp với xu hướng của ngành; theo Bain & Company, nhu cầu về các thành phần trung tâm dữ liệu có thể tăng 30% vào năm 2026 do sức mạnh tính toán ngày càng tăng cần thiết cho các ứng dụng AI.

Xu hướng thị trường

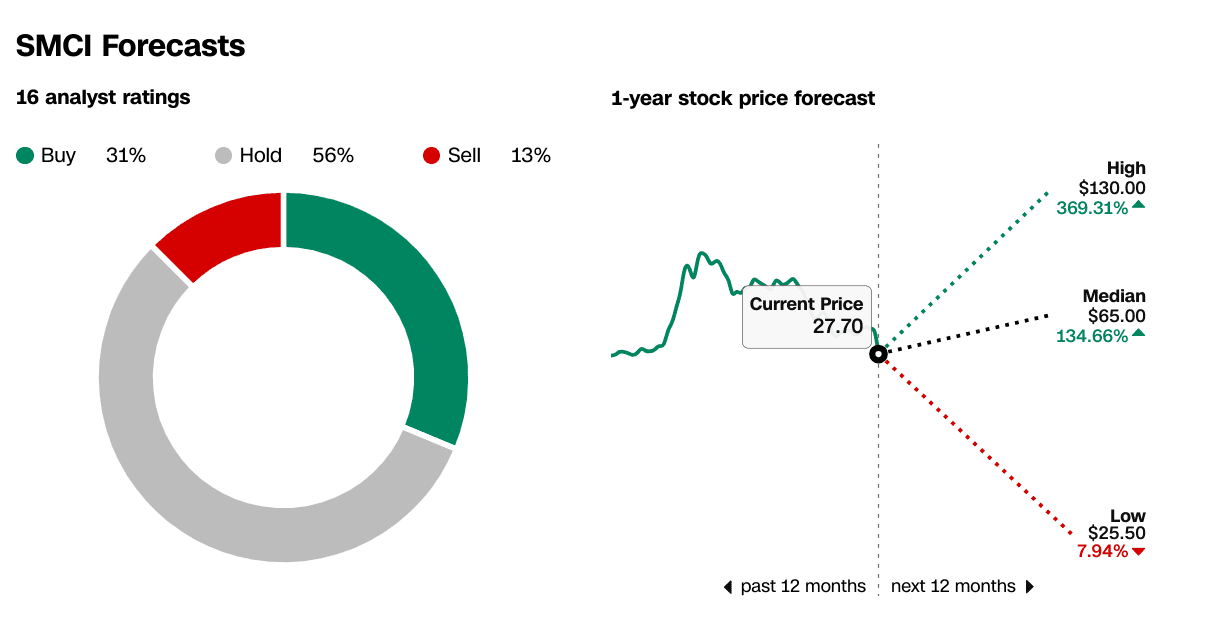

Chiến lược tập trung vào công nghệ DLC của SMCI có thể phù hợp với nhu cầu thị trường, vì Bain dự đoán rằng 15-30% trung tâm dữ liệu mới sẽ áp dụng làm mát bằng chất lỏng trong năm tới. Tâm lý của các nhà phân tích vẫn còn lẫn lộn, với 31% đưa ra xếp hạng "mua", 56% giữ và 13% bán. Dự báo giá dao động rộng, với mức cao là 130 đô la (tiềm năng tăng giá 369,31%) và mức thấp là 25,50 đô la. Mức giá gần đây của cổ phiếu là 27,70 đô la gần với ranh giới thấp hơn này, phản ánh mối quan tâm của thị trường về quản trị và áp lực cạnh tranh. Bất chấp những bất ổn, việc SMCI tập trung vào phần cứng DLC và AI định vị công ty để hưởng lợi từ mức tăng trưởng hàng năm dự kiến là 40–55% trên thị trường phần cứng AI. Tuy nhiên, những thách thức trong việc duy trì tăng trưởng doanh thu cao trong bối cảnh điều chỉnh hoạt động và áp lực chuỗi cung ứng của ngành có thể sẽ ảnh hưởng đến hiệu suất cổ phiếu trong ngắn hạn và niềm tin của nhà đầu tư.

Nguồn:CNN.com

Nguồn:CNN.com