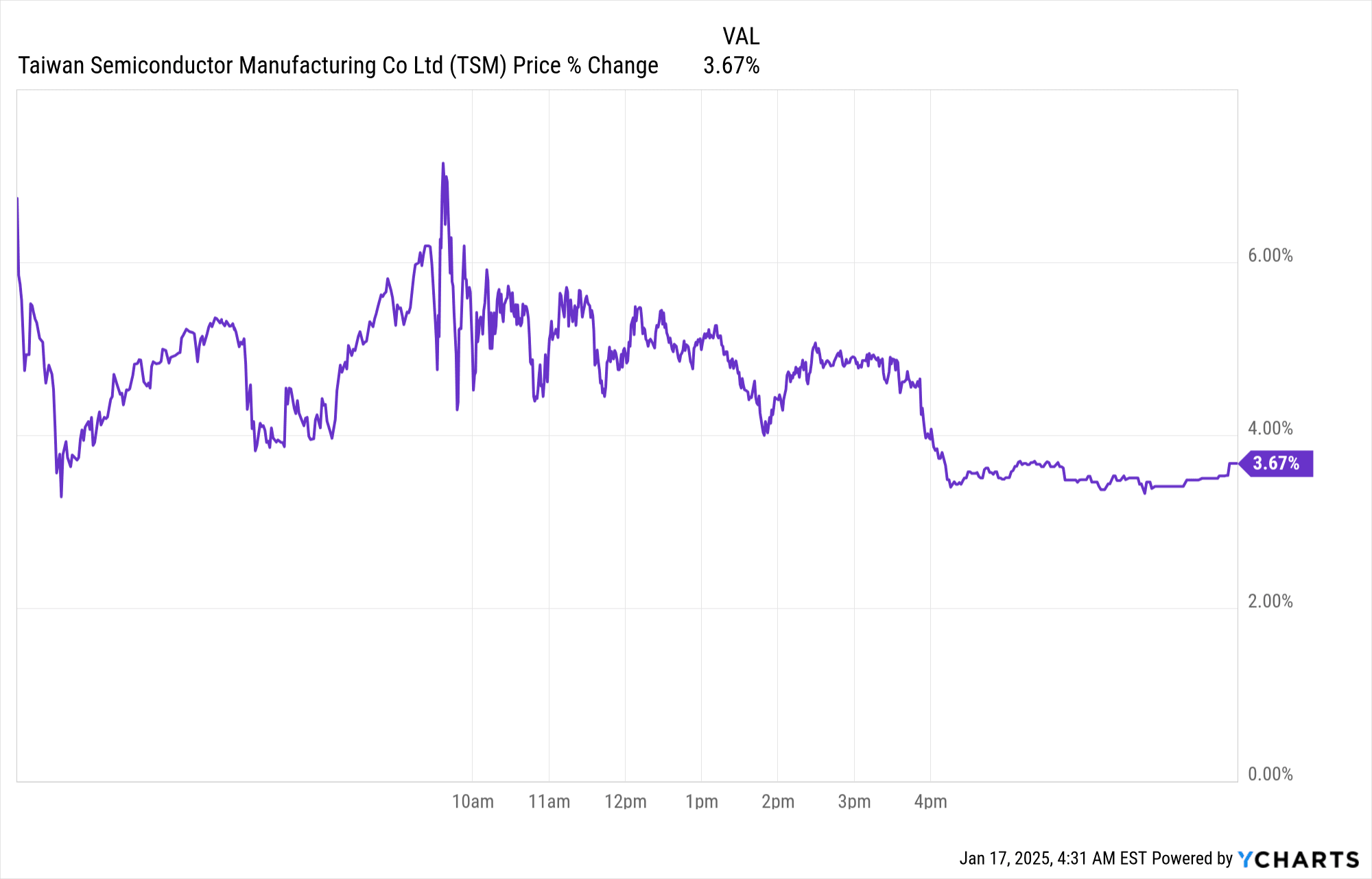

Thu nhập quý 4 năm 2024 của TSMC đã khiến giá cổ phiếu tăng ~ 4% vào ngày công bố kết quả, phản ánh hiệu quả tài chính mạnh mẽ. Doanh thu vượt ước tính 384,96 triệu đô la, trong khi EPS vượt 0,02 đô la, nhờ tăng trưởng doanh thu tuần tự 14,3%. Biên lợi nhuận gộp (59%) và biên lợi nhuận hoạt động (49%) được cải thiện đã thúc đẩy thêm niềm tin của nhà đầu tư, được hỗ trợ bởi nhu cầu mạnh mẽ đối với công nghệ 3nm và HPC tiên tiến.

Nguồn: Ycharts

I. Tổng quan về thu nhập của TSM Q4 năm 2024

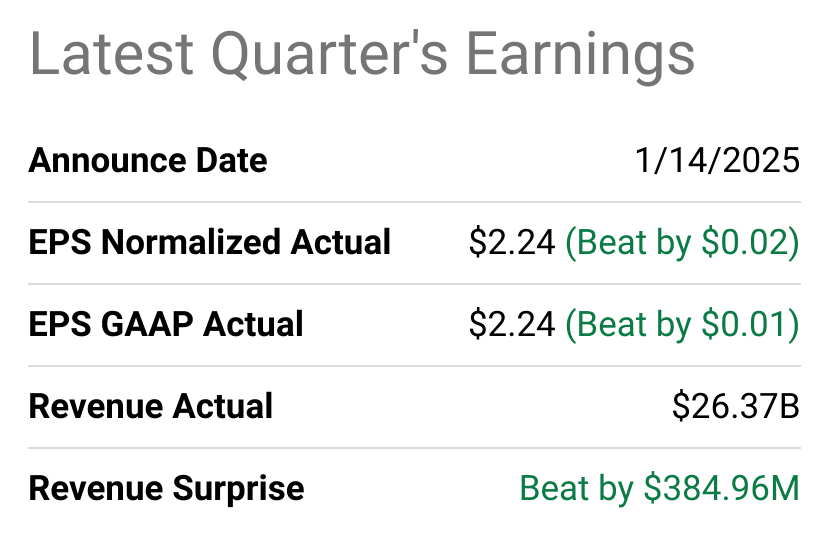

TSM báo cáo doanh thu 26,37 tỷ USD trong quý 4 năm 2024, vượt kỳ vọng 384,96 triệu USD, với mức tăng tuần tự là 14,3%. EPS chuẩn hóa là 2,24 đô la, vượt ước tính là 0,02 đô la, phản ánh hiệu quả hoạt động được cải thiện. EPS GAAP cũng đạt 2,24 USD, cao hơn dự đoán 0,01 USD. Thu nhập ròng thể hiện mức tăng trưởng mạnh mẽ theo năm do nhu cầu mạnh mẽ đối với các công nghệ tiên tiến.

Nguồn: seekingalpha.com

Biên lợi nhuận gộp tăng tuần tự 1,2 điểm phần trăm lên 59%, nhờ vào việc sử dụng công suất cao hơn và tăng năng suất. Biên lợi nhuận hoạt động tăng 1,5 điểm lên 49%, cho thấy việc quản lý chi phí hiệu quả. TSM kết thúc năm 2024 với biên lợi nhuận gộp cả năm là 56,1% (tăng 1,7 điểm phần trăm so với cùng kỳ năm trước) và biên lợi nhuận hoạt động là 45,7% (tăng 3,1 điểm so với cùng kỳ năm trước), cho thấy lợi nhuận được củng cố.

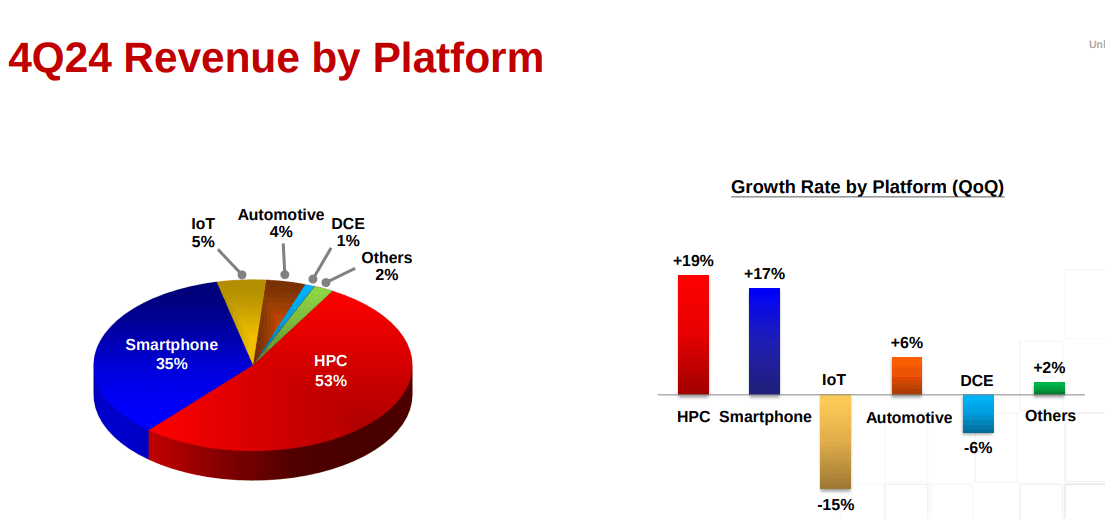

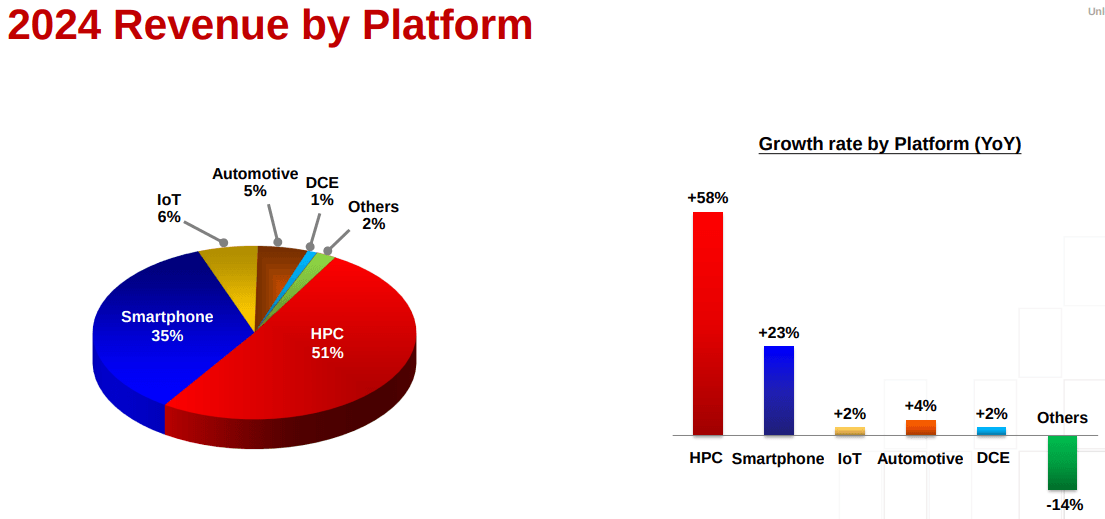

Các công nghệ tiên tiến (7nm trở xuống) đóng góp 74% doanh thu wafer, riêng 3nm chiếm 26% trong quý 4. Trong năm 2024, các công nghệ tiên tiến đã tăng lên 69% doanh thu wafer, tăng từ 58% vào năm 2023. Nền tảng Điện toán hiệu suất cao (HPC) dẫn đầu tăng trưởng, tăng 19% theo tuần tự và chiếm 53% doanh thu quý 4. Điện thoại thông minh tăng 17% theo tuần tự lên 35% doanh thu. Tuy nhiên, IoT giảm 15%, đóng góp 5%, trong khi Automotive tăng trưởng khiêm tốn từ 6% đến 4%. Trong năm, doanh thu HPC tăng vọt 58%, phản ánh nhu cầu mạnh mẽ về AI và 5G.

TSM kết thúc quý 4 với 74 tỷ đô la tiền mặt và chứng khoán có thể bán được. Dòng tiền hoạt động trong quý đạt 620 tỷ Đài tệ, với chi phí vốn là 362 tỷ Đài tệ (11,2 tỷ đô la Mỹ). Dòng tiền tự do đạt tổng cộng 870 tỷ Đài tệ trong năm, hỗ trợ mức tăng 24,5% so với cùng kỳ năm trước về cổ tức lên 363 tỷ Đài tệ.

Nguồn: Q4 2024 Presentation

II. Động lực sản phẩm và thị trường của TSMC

Sản phẩm mới và cải tiến

Kết quả năm 2024 của TSMC nhấn mạnh những tiến bộ công nghệ mạnh mẽ của công ty, với công nghệ quy trình 3nm đóng góp 18% doanh thu wafer và 5nm đóng góp 34%. Các nút tiên tiến (7nm trở xuống) chiếm 69% doanh thu wafer, tăng từ 58% vào năm 2023, cho thấy bước nhảy vọt 11% do nhu cầu về điện toán hiệu suất cao (HPC) và điện thoại thông minh. Việc giới thiệu công nghệ N2 (2nm), dự kiến sản xuất hàng loạt vào nửa cuối năm 2025, hứa hẹn cải thiện tốc độ 10–15% hoặc tăng hiệu suất năng lượng 20–30% so với N3E. Phần mở rộng, N2P và công nghệ A16 - được thiết lập vào năm 2026 - chứng minh cam kết đổi mới của TSMC, cung cấp mật độ chip và hiệu quả năng lượng thúc đẩy quan trọng cho các ứng dụng HPC và điện thoại thông minh. Những công nghệ này nhấn mạnh sự thống trị của TSMC trong lĩnh vực đóng gói chất bán dẫn và sản xuất bền vững, quan trọng đối với các ứng dụng AI và 5G.

Nguồn: Q4 2024 Presentation

Chuỗi đổi mới của TSMC phù hợp với nhu cầu thị trường, như có thể thấy trong phân khúc HPC, tăng trưởng 58% so với cùng kỳ năm trước và đóng góp 51% doanh thu năm 2024. Các công cụ tăng tốc AI, chiếm tỷ lệ phần trăm trung bình trong doanh thu năm 2024, dự kiến sẽ tăng gấp đôi vào năm 2025. Doanh thu nền tảng điện thoại thông minh cũng tăng 23% so với cùng kỳ năm trước, cho thấy sự đón nhận tích cực của thị trường đối với các nút tiên tiến của TSMC.

Nguồn: Q4 2024 Presentation

Bối cảnh cạnh tranh

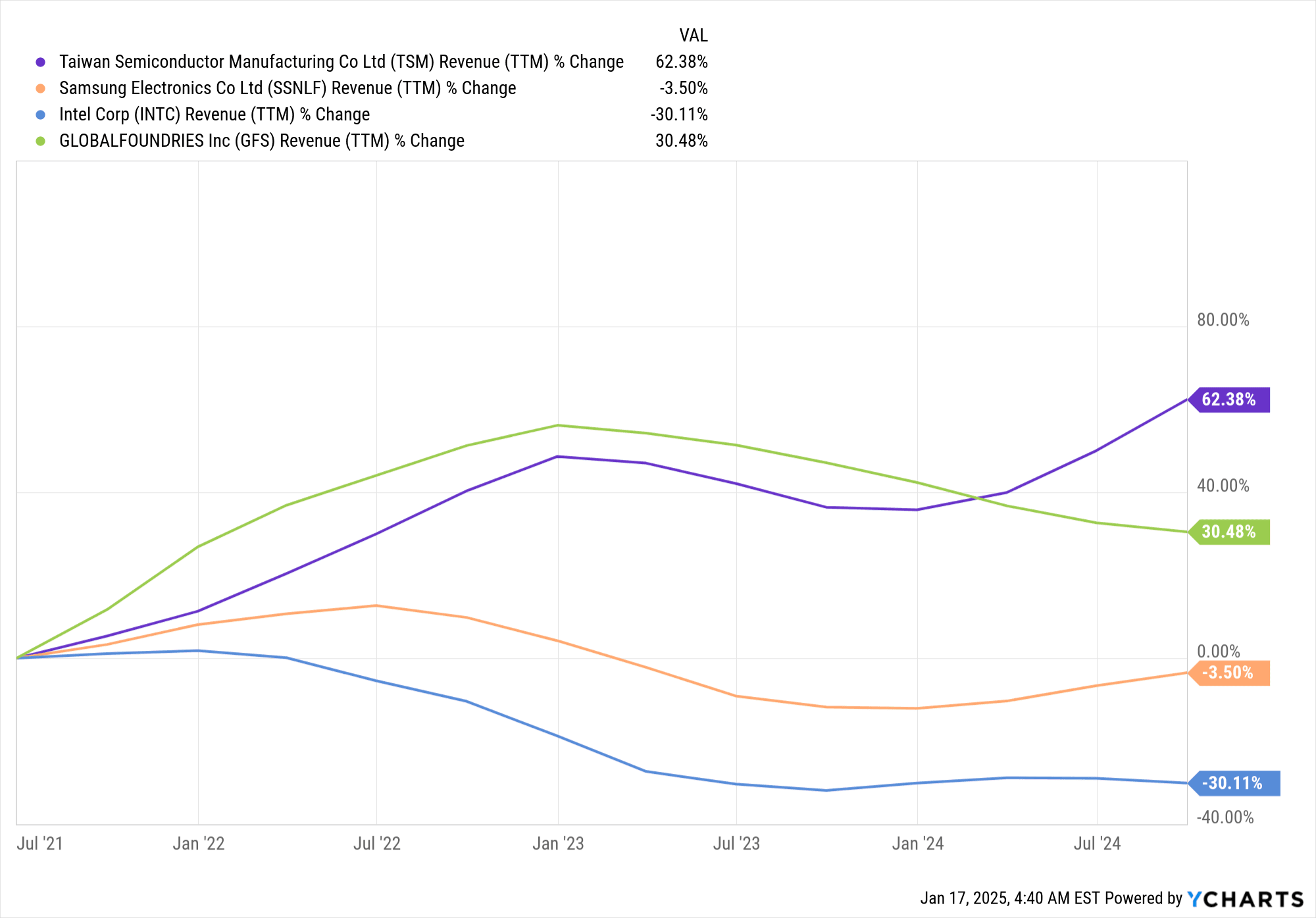

TSMC đã vượt trội hơn các đối thủ cạnh tranh như Samsung, Intel và GlobalFoundries vào năm 2024, với mức tăng doanh thu 30% so với cùng kỳ năm trước lên 90 tỷ đô la. Biên lợi nhuận gộp được cải thiện lên 56,1% mặc dù chi phí cao hơn từ các nhà máy ở nước ngoài và việc tăng tốc sản xuất 3nm. Trong khi những nỗ lực của Samsung trong lĩnh vực bóng bán dẫn 3nm Gate-All-Around (GAA) làm nổi bật lập trường cạnh tranh của công ty, thì tính ổn định về năng suất và khả năng mở rộng của TSMC trong các nút FinFET lại mang đến một lợi thế rõ ràng. Việc Intel chậm trễ gia nhập vào các nút tiên tiến như 3nm tiếp tục nhường thị phần cho TSMC, đặc biệt là trong các thị trường liên quan đến HPC và AI. GlobalFoundries và UMC, tập trung vào các nút trưởng thành, không tạo ra sự cạnh tranh trực tiếp đối với các công nghệ tiên tiến.

Chiến lược định giá của TSMC phản ánh vị thế dẫn đầu về công nghệ của công ty. Mặc dù chi phí sản xuất ở nước ngoài cao hơn (làm tăng thêm 2-3% biên lợi nhuận vào năm 2025) là một mối lo ngại, TSMC tận dụng lợi thế về quy mô kinh tế và sự xuất sắc trong hoạt động để duy trì biên lợi nhuận trên 53%. Thị phần tăng trong HPC (chiếm 51% doanh thu năm 2024) nhấn mạnh vị thế dẫn đầu của công ty trong các ngành công nghiệp do AI thúc đẩy. Các đối thủ cạnh tranh như Intel đã phải vật lộn để theo kịp khả năng cạnh tranh về giá của TSMC ở các nút tiên tiến, củng cố thêm vị thế dẫn đầu của TSMC trong lĩnh vực đúc. Các khoản đầu tư của TSMC, trị giá 38-42 tỷ đô la vào năm 2025, chủ yếu nhắm vào các nút tiên tiến và đóng gói, nhấn mạnh ý định duy trì vị thế dẫn đầu thị trường trong bối cảnh động lực bán dẫn đang thay đổi.

Nguồn: Ycharts

III. Dự báo cổ phiếu TSM năm 2025

Phân tích kỹ thuật dự báo cổ phiếu TSMC

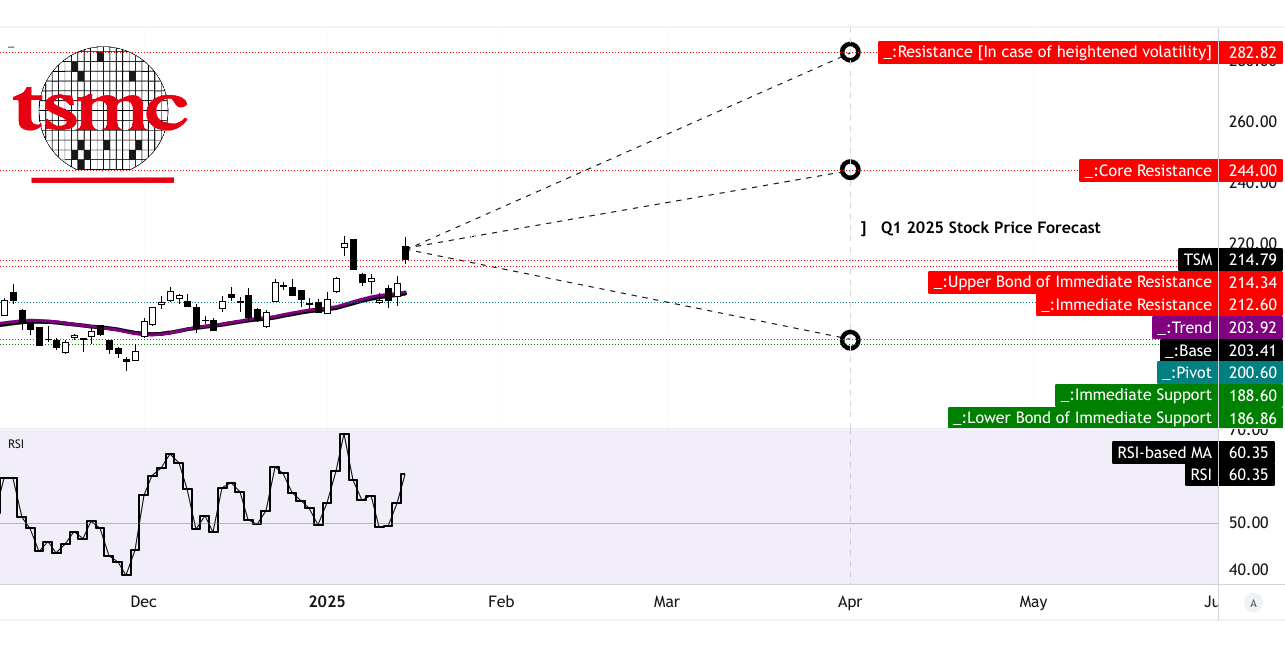

Cổ phiếu TSM đang giao dịch ở mức 214,79 đô la, cho thấy đà tăng mạnh khi vẫn ở trên đường xu hướng (203,92 đô la) và đường cơ sở (203,41 đô la), cả hai đều dựa trên đường trung bình động hàm mũ đã sửa đổi. Chỉ số sức mạnh tương đối (RSI) là 60,35 cho thấy áp lực tăng vừa phải mà không báo hiệu tình trạng quá mua. Đường RSI đang có xu hướng tăng và có sự phân kỳ tăng giá, củng cố khả năng giá tiếp tục tăng. Ngoài ra, cổ phiếu đang điều hướng kênh giá ngang xoay quanh mức 200,60 USD, với mức thoái lui và mức mở rộng Fibonacci hỗ trợ các dự báo lạc quan.

Đến cuối quý 1 năm 2025, các nhà phân tích đã đặt ra một số mục tiêu giá cho TSM. Mục tiêu giá TSM trung bình là 244,00 USD, tăng 13,6% so với giá trị hiện tại, được hỗ trợ bởi đà giá trung và ngắn hạn. Một kịch bản lạc quan cho thấy cổ phiếu đạt 283,00 USD, tăng 31,7%, giả định đà tăng bền vững và niềm tin mạnh mẽ của nhà đầu tư. Mặt khác, một dự báo bi quan ước tính giá có thể giảm xuống còn 188,00 USD, giảm 12,5% nếu đà giảm trong xu hướng hiện tại chiếm ưu thế. Các mục tiêu này làm nổi bật cả tiềm năng tăng trưởng và rủi ro liên quan đến biến động thị trường nói chung.

Nguồn: tradingview.com

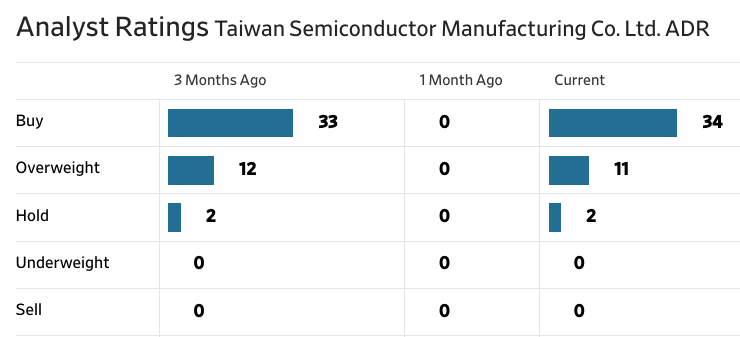

Dự báo cổ phiếu TSM: Kỳ vọng và xếp hạng của các nhà phân tích thị trường

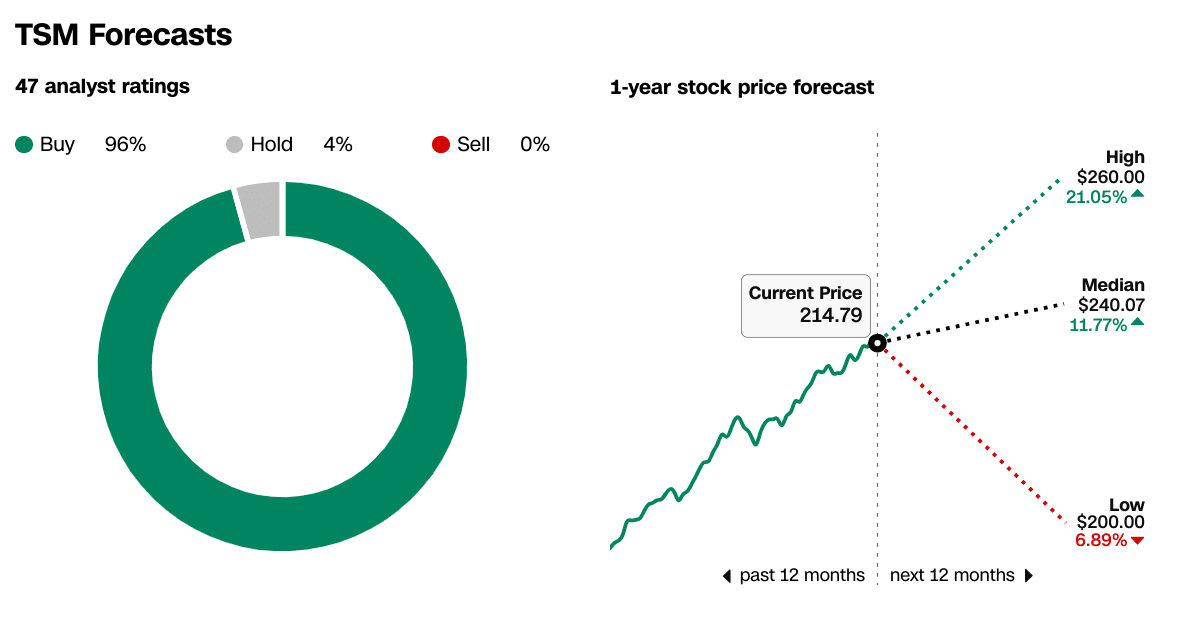

Cổ phiếu này nhận được niềm tin mạnh mẽ của các nhà phân tích, với 96% xếp hạng "Nên mua" và 4% khuyến nghị "Giữ". Quan trọng là không có xếp hạng "Bán" hoặc "Giảm cân", nhấn mạnh sự đồng thuận về triển vọng mạnh mẽ của TSM. Trong 12 tháng tới, mục tiêu giá trung bình là 240,07 đô la, phản ánh mức tăng 11,77%, trong khi mục tiêu cao và thấp lần lượt là 260 đô la (+21,05%) và 200 đô la (-6,89%). Phạm vi này cho thấy sự lạc quan vững chắc được điều chỉnh bởi sự thận trọng về những biến động tiềm ẩn của thị trường.

Xu hướng gần đây trong các khuyến nghị của nhà phân tích càng củng cố thêm tâm lý lạc quan. Trong ba tháng qua, xếp hạng "Mua" đã tăng từ 33 lên 34, trong khi xếp hạng "Thừa cân" giảm nhẹ từ 12 xuống 11. Xếp hạng "Giữ" vẫn không đổi, cho thấy sự thận trọng nhất quán trong một nhóm nhỏ. Những điều chỉnh này phản ánh sự tin tưởng ngày càng tăng của các nhà phân tích vào khả năng tận dụng vị thế dẫn đầu của TSM trong công nghệ bán dẫn và dự đoán nhu cầu về AI và điện toán hiệu suất cao sẽ tăng trưởng.

Nguồn: CNN.com

Nguồn: WSJ.com

IV. Dự báo cổ phiếu TSMC: Triển vọng tương lai

Dự báo tăng trưởng của ban quản lý và sáng kiến chiến lược

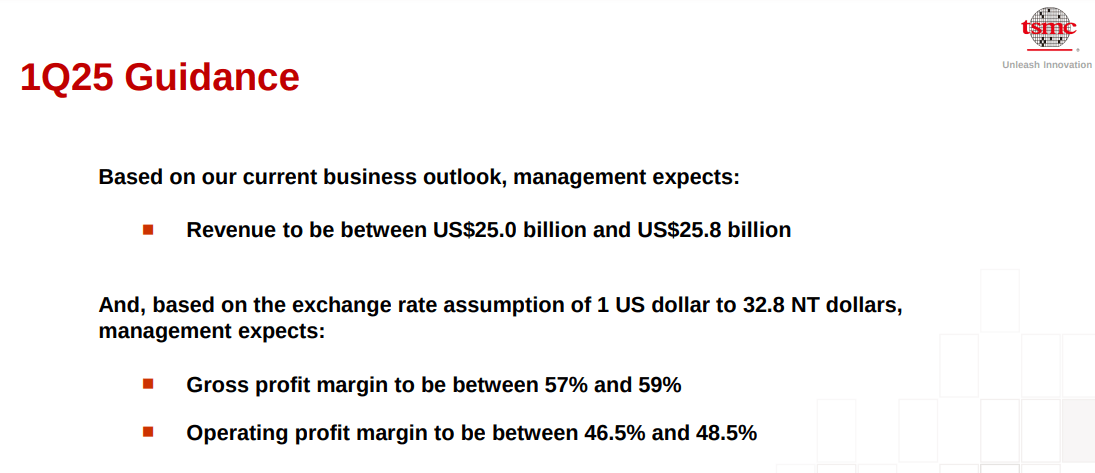

Triển vọng tương lai của TSMC được củng cố bởi các chiến lược quản lý mạnh mẽ và bối cảnh thị trường thuận lợi. Ban quản lý của công ty đang ưu tiên dẫn đầu về công nghệ và mở rộng năng lực để duy trì tăng trưởng. Đối với quý 1 năm 2025, TSMC dự kiến doanh thu từ 25,0 tỷ đô la đến 25,8 tỷ đô la, phản ánh mức tăng 34,7% theo năm ở điểm giữa. Biên lợi nhuận gộp dự kiến sẽ dao động từ 57% đến 59%, trong khi biên lợi nhuận hoạt động được dự báo là từ 46,5% đến 48,5%. Những con số này làm nổi bật hiệu quả hoạt động bất chấp những trở ngại tiềm ẩn, bao gồm chi phí tăng tốc cho công nghệ 2nm và mở rộng nhà máy ở nước ngoài.

Ngân sách CapEx năm 2025 của công ty được đặt trong khoảng từ 38 tỷ đô la đến 42 tỷ đô la, với 70% được phân bổ cho các công nghệ quy trình tiên tiến. Khoản đầu tư đáng kể này nhấn mạnh cam kết của TSMC trong việc đáp ứng nhu cầu ngày càng tăng đối với các nút tiên tiến, bao gồm các quy trình 3nm và 2nm sắp tới. Công nghệ tiên tiến chiếm 74% doanh thu wafer của TSMC trong quý 4 năm 2024, trong đó riêng công nghệ 3nm đóng góp 26%. Ban quản lý dự kiến chi phí pha loãng 3nm sẽ giảm dần vào năm 2025, được hỗ trợ bởi nhu cầu mạnh mẽ của khách hàng.

Nguồn: Q4 2024 Presentation

Xu hướng thị trường

TSMC cũng kỳ vọng vào sự tăng trưởng nhanh chóng trong các ứng dụng liên quan đến AI. Doanh thu từ các bộ tăng tốc AI, bao gồm GPU AI, ASIC và bộ điều khiển HBM, đã tăng gấp ba lần vào năm 2024, đóng góp phần trăm ở mức trung bình vào tổng doanh thu. Ban quản lý dự báo phân khúc này sẽ tăng gấp đôi vào năm 2025, với tốc độ tăng trưởng kép hàng năm (CAGR) là 40% trong năm năm tới. Điện toán hiệu suất cao (HPC), động lực doanh thu lớn nhất của công ty, chiếm 51% doanh thu năm 2024 và tăng 58% so với cùng kỳ năm trước. Quỹ đạo tăng trưởng này phù hợp với xu hướng toàn cầu nhấn mạnh vào AI, 5G và HPC. Những xu hướng này được phản ánh trong các bản sửa đổi đồng thuận tích cực cho quý sắp tới.

Các xu hướng rộng hơn của ngành công nghiệp bán dẫn tiếp tục hỗ trợ cho triển vọng của TSMC. Nhu cầu thị trường về chất bán dẫn trong AI, điện toán đám mây, 5G, ô tô và điện tử tiêu dùng dự kiến sẽ tăng. TSMC dự báo thị trường đúc sẽ tăng trưởng 10% vào năm 2025, vượt qua mức tăng khiêm tốn 6% của năm 2024. Đáng chú ý, các sáng kiến chiến lược của TSMC trong việc mở rộng địa lý, bao gồm các nhà máy ở Arizona, Nhật Bản và Đức, nhằm giải quyết nhu cầu khu vực và những thay đổi về địa chính trị.

Nguồn: Seekingalpha.com

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.