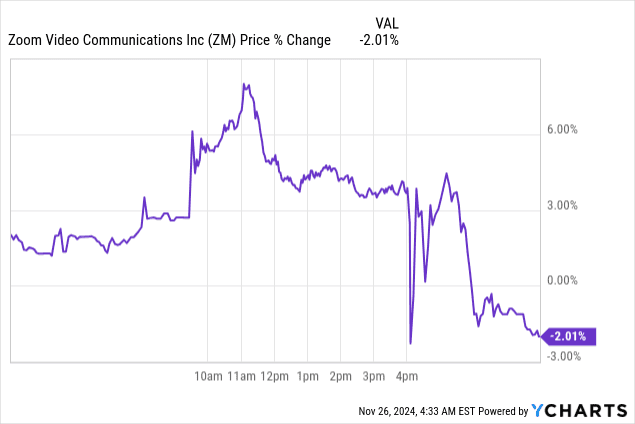

Zoom Video Communications (ZM) đã công bố mức lợi nhuận giá cổ phiếu -2% sau thu nhập quý 3 năm tài chính 2025. Mặc dù vượt qua ước tính doanh thu và EPS—đạt 1,178 tỷ đô la và 1,38 đô la (không theo GAAP)—phản ứng của thị trường phản ánh sự lạc quan thận trọng. Những điểm nổi bật chính bao gồm tăng trưởng doanh thu 4% theo năm, lợi nhuận doanh nghiệp mạnh mẽ và sự đổi mới liên tục trong các sản phẩm và dịch vụ do AI thúc đẩy.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

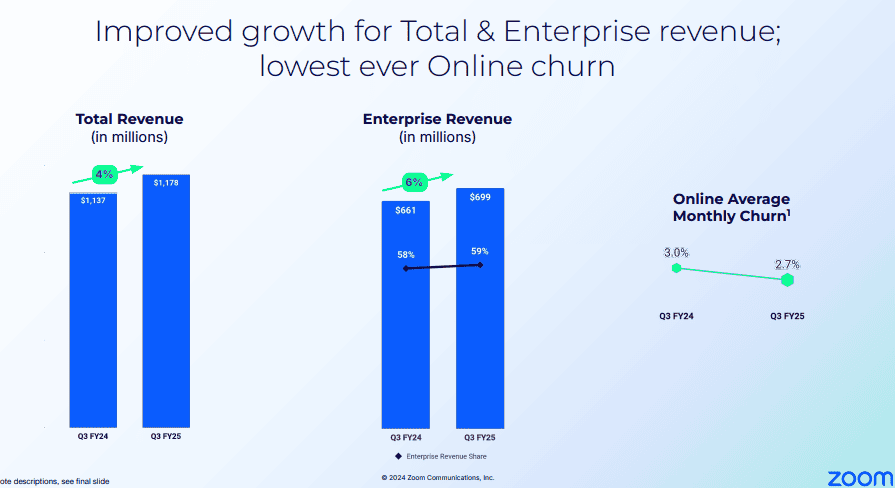

Zoom Video Communications, Inc. (ZM) đã đạt được hiệu suất ổn định trong quý 3 năm tài chính 2025, với cả doanh thu và thu nhập đều vượt qua dự báo của thị trường. Doanh thu đạt 1,178 tỷ đô la, tăng trưởng 4% so với cùng kỳ năm trước, vượt mức cao nhất của hướng dẫn là 13 triệu đô la. EPS trên cơ sở không theo GAAP là 1,38 đô la, cao hơn 0,07 đô la so với kỳ vọng, trong khi EPS theo GAAP là 0,66 đô la, vượt ước tính là 0,06 đô la. Doanh thu bất ngờ là 13,57 triệu đô la làm nổi bật hiệu suất được cải thiện trong các phân khúc Doanh nghiệp và Trực tuyến, phản ánh xu hướng nhu cầu tích cực.

Doanh thu doanh nghiệp tăng 6% so với cùng kỳ năm trước, chiếm 59% doanh thu hợp nhất—tăng 1 điểm phần trăm so với năm trước. Phân khúc này cũng chứng kiến mức tăng trưởng 7% so với cùng kỳ năm trước ở nhóm khách hàng cao cấp, với gần 4.000 khách hàng đóng góp hơn 100.000 đô la vào doanh thu mười hai tháng trước đó. Những khách hàng có giá trị cao này hiện chiếm 31% doanh thu hợp nhất, đánh dấu mức tăng 2 điểm so với cùng kỳ năm trước. Trong khi đó, tỷ lệ hủy dịch vụ đã được cải thiện đáng kể, với tỷ lệ hủy dịch vụ trung bình hàng tháng giảm 30 điểm cơ bản so với cùng kỳ năm trước xuống còn 2,7%, mức thấp nhất trong lịch sử công ty.

Nguồn: Zoom Q3 FY25 Earnings Deck

Những tiến bộ của Zoom trong AI đã đạt được sức hút, với Người dùng hoạt động hàng tháng của AI Companion tăng vọt 59% theo quý. Ngoài ra, sự mở rộng sang các thị trường lân cận được thể hiện rõ qua mức tăng trưởng khách hàng 72% theo năm của Workvivo, được hỗ trợ bởi quan hệ đối tác với Meta và cơ sở khách hàng của Trung tâm liên lạc Zoom vượt quá 1.250, tăng trưởng 82% theo năm. Hiệu suất doanh thu khu vực cho thấy mức tăng 4% theo năm ở Châu Mỹ và 5% ở EMEA, trong khi APAC vẫn giữ nguyên.

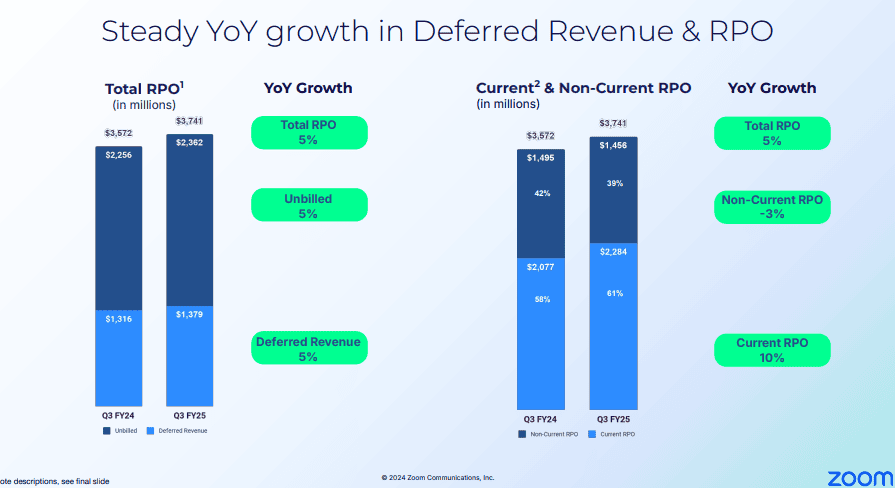

Các số liệu hoạt động phản ánh lợi nhuận ổn định. Biên lợi nhuận gộp không theo GAAP đạt 78,9%, giảm nhẹ so với mức 79,7% của năm trước, chủ yếu là do các khoản đầu tư liên quan đến AI. Thu nhập hoạt động không theo GAAP đạt 458 triệu đô la, tương ứng với biên lợi nhuận 38,9%, giảm nhẹ so với mức 39,3% của năm ngoái. Dòng tiền hoạt động giảm 2% so với cùng kỳ năm trước xuống còn 483 triệu đô la, trong khi dòng tiền tự do tăng 1% lên 458 triệu đô la, thể hiện biên độ dòng tiền tự do là 38,9%. Bảng cân đối kế toán vẫn vững mạnh, với 7,7 tỷ đô la tiền mặt và chứng khoán có thể bán được. Doanh thu hoãn lại tăng 5% so với cùng kỳ năm trước lên 1,38 tỷ đô la và RPO tăng lên 3,74 tỷ đô la, với 61% dự kiến sẽ chuyển thành doanh thu trong vòng 12 tháng.

Nguồn: Zoom Q3 FY25 Earnings Deck

II. Động lực của sản phẩm & thị trường

Sản phẩm mới và đổi mới

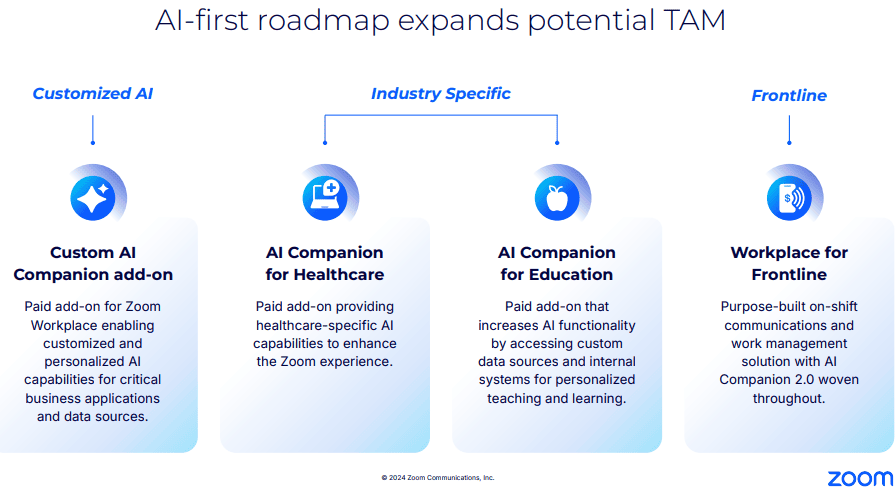

Zoom Video Communications đang củng cố vị thế cạnh tranh của mình thông qua đổi mới mạnh mẽ, đa dạng hóa sản phẩm tập trung và thâm nhập thị trường chiến lược. Vào quý 3 năm 2025, việc ra mắt Nền tảng công việc AI-first, được trình diễn tại Zoomtopia, nhấn mạnh tham vọng của công ty trong việc định nghĩa lại sự hợp tác bằng cách nhúng các công cụ AI tiên tiến. AI Companion 2.0, với các tính năng như Tóm tắt cuộc họp và Soạn thông minh, thúc đẩy tự động hóa tác vụ hướng tới hệ thống AI tích hợp hơn do tác nhân điều khiển. Sự phát triển này liên kết các giải pháp AI với quy trình công việc hiện có, làm nổi bật hiệu quả mà không làm gián đoạn hoạt động. Việc giới thiệu các tiện ích bổ sung AI dành riêng cho ngành cho chăm sóc sức khỏe và giáo dục, cùng với Zoom Workplace for Frontline sắp ra mắt, cho thấy một động thái chiến thuật để thâm nhập vào các thị trường chưa được phục vụ, đặc biệt là trong các lĩnh vực như bán lẻ và sản xuất.

Chiến lược của Zoom có vẻ hiệu quả trong việc tận dụng lượng người dùng khổng lồ của mình để bán thêm. Sự tăng trưởng đáng chú ý trong hoạt động kinh doanh Trung tâm liên lạc của công ty bao gồm việc đảm bảo một thỏa thuận phá kỷ lục với 20.000 chỗ ngồi với Agencia Tributaria, thể hiện khả năng mở rộng trong các giải pháp doanh nghiệp. Workvivo, nền tảng gắn kết nhân viên của Zoom, đã giành được các tài khoản lớn như một công ty Fortune 10, cho thấy sức hút ngày càng tăng của hệ sinh thái dựa trên nền tảng của công ty. Những thành công này chứng thực cho cách tiếp cận "tốt hơn khi kết hợp" của Zoom, nơi các dịch vụ được đóng gói tạo ra các cơ hội bán chéo.

Nguồn: Zoom Q3 FY25 Earnings Deck

Bối cảnh cạnh tranh

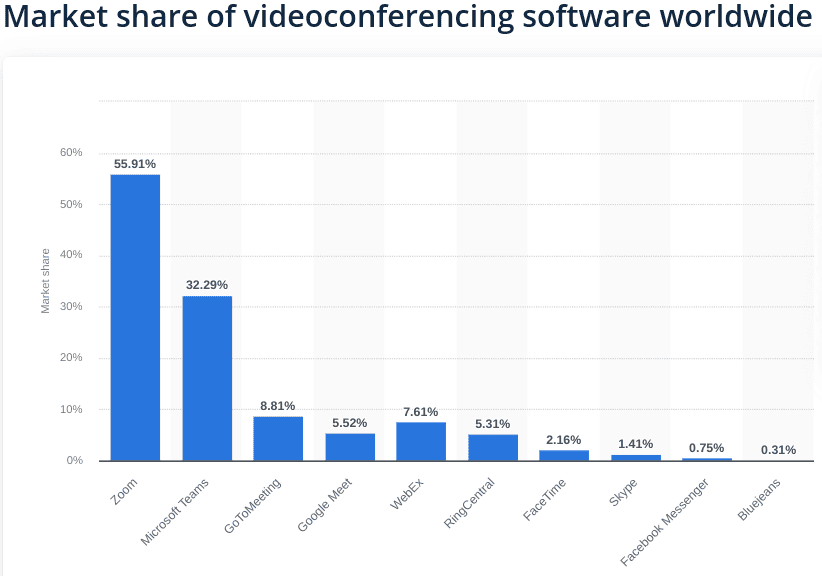

Mặc dù dẫn đầu thị phần ở mức 55,91%, Zoom vẫn hoạt động trong một môi trường cạnh tranh khốc liệt. Microsoft Teams, nắm giữ 32,29%, vẫn là đối thủ đáng gờm với sự tích hợp sâu vào bộ Microsoft 365. Tương tự, Google Meet (5,52%) và Cisco WebEx (7,61%) được hỗ trợ bởi hệ sinh thái của công ty mẹ, đe dọa đến việc thu hút người dùng của Zoom tại các thị trường doanh nghiệp. Chiến lược của Zoom để chống lại điều này bao gồm việc phân biệt nền tảng của mình thông qua các khả năng AI tiên tiến và các dịch vụ linh hoạt, theo mô-đun.

Các chiến lược định giá đóng vai trò quan trọng trong lợi thế cạnh tranh của Zoom. Mô hình freemium của công ty, kết hợp với giá theo từng bậc cho các tiện ích bổ sung như Custom AI Companions, đảm bảo khả năng truy cập đồng thời khuyến khích nâng cấp. Việc tập trung vào ROI cho các triển khai AI—thể hiện mức tăng năng suất cho các khách hàng như Zscaler và athenahealth—củng cố đề xuất giá trị của công ty so với các đối thủ cạnh tranh thường được coi là tốn kém hơn hoặc ít tùy chỉnh hơn.

Nguồn: statista.com

III. Dự báo cổ phiếu ZM

Phân tích kỹ thuật

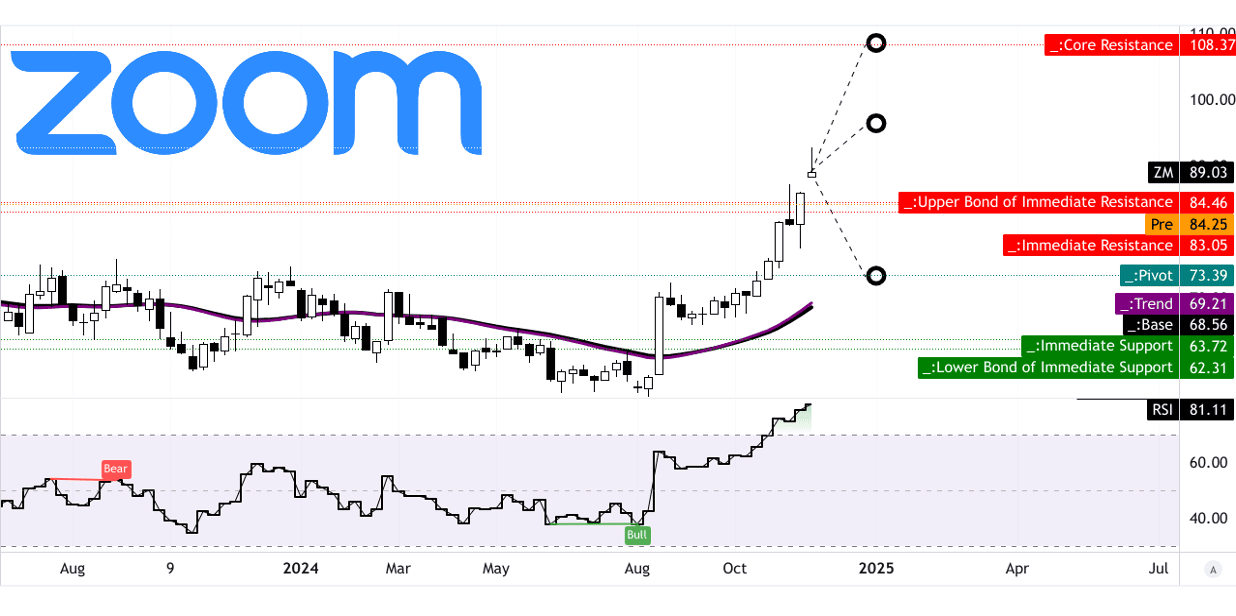

Zoom Video Communications thể hiện triển vọng trái chiều trong hiệu suất và dự báo cổ phiếu hiện tại, với sự cân bằng giữa các chỉ báo tăng giá và rủi ro giảm giá tiềm ẩn. Ở mức 89,03 đô la, giá cổ phiếu hiện tại cao hơn nhiều so với cả đường xu hướng (69,21 đô la) và đường cơ sở (68,56 đô la), phản ánh mức tăng theo đà tăng. Tuy nhiên, chỉ số sức mạnh tương đối (RSI) ở mức 81,11 cho thấy tình trạng mua quá mức, cho thấy khả năng thoái lui vì thị trường có thể coi cổ phiếu được định giá quá cao trong ngắn hạn.

Mục tiêu giá trung bình vào cuối năm 2024, dự kiến ở mức 108 đô la, cho thấy khả năng tăng giá tiềm ẩn khoảng 21,3% so với giá hiện tại. Ước tính này bắt nguồn từ phân tích thoái lui/mở rộng Fibonacci áp dụng cho các thay đổi động lượng trong xu hướng trung và ngắn hạn. Mục tiêu giá lạc quan là 96 đô la ngụ ý mức tăng vừa phải hơn là 6,7%, phù hợp với động lượng giá bền vững nhưng ít hung hăng hơn. Ngược lại, mục tiêu bi quan là 74 đô la phản ánh rủi ro giảm giá tiềm ẩn, đặc biệt là nếu động lượng giá giảm chiếm ưu thế, thể hiện mức giảm 16,9%.

Mức trục cho kênh giá ngang hiện tại là 73,39 đô la. Một sự phá vỡ dưới trục này có thể báo hiệu sự đảo ngược xu hướng giảm, trong khi giao dịch liên tục trên nó phù hợp với đà tăng hiện đang được quan sát. Nguồn: tradingview.com

Nguồn: tradingview.com

Kỳ vọng và xếp hạng của các nhà phân tích thị trường

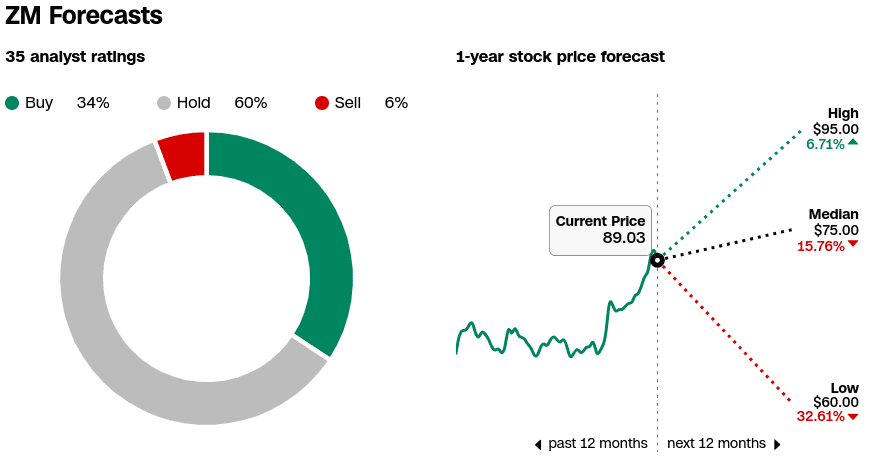

Tâm lý của các nhà phân tích củng cố sự lạc quan thận trọng này. Trong số 35 đánh giá được CNN tổng hợp, 34% khuyến nghị mua, trong khi 60% ủng hộ việc nắm giữ cổ phiếu. Chỉ có 6% đề xuất bán, cho thấy sự tự tin chung vào triển vọng dài hạn của Zoom. Dự báo giá trung bình trong 1 năm là 75 đô la thể hiện mức giảm khoảng 15,8%, nhấn mạnh sự khác biệt trong kỳ vọng ngắn hạn giữa các nhà phân tích. Dự báo cao nhất là 95 đô la phù hợp chặt chẽ với mục tiêu lạc quan, phản ánh mức tăng trưởng khiêm tốn, trong khi dự đoán thấp nhất là 60 đô la cho thấy mức giảm 32,6%, có thể liên quan đến những trở ngại kinh tế vĩ mô hoặc thách thức về hoạt động.

Việc không có sự phân kỳ tăng giá hoặc giảm giá trong RSI cho thấy biến động giá hiện tại phù hợp với tâm lý thị trường cơ bản. Tuy nhiên, xu hướng tăng của RSI, kết hợp với giá trị cao của nó, đảm bảo việc theo dõi sự đảo ngược có thể trùng với sự hợp nhất hoặc giảm giá.

Nguồn: CNN.com

IV. Triển vọng tương lai của Zoom Stock

Dự báo tăng trưởng và động thái chiến lược của ban quản lý

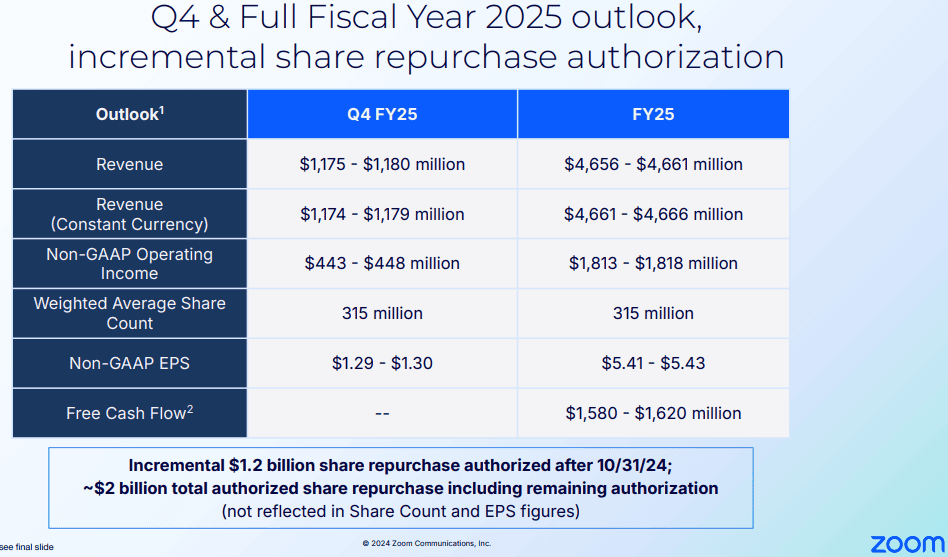

Zoom dự kiến doanh thu quý 4 năm 2025 từ 1,175 tỷ đô la đến 1,18 tỷ đô la, phản ánh mức tăng trưởng 2,7% so với cùng kỳ năm trước tại thời điểm giữa năm. Đối với năm tài chính 2025, doanh thu hợp nhất ước tính từ 4,656 tỷ đô la đến 4,661 tỷ đô la, tăng 2,9%. Thu nhập trên mỗi cổ phiếu (EPS) cho năm tài chính 2025 được dự báo là từ 5,41 đến 5,43 đô la, nhờ vào việc quản lý chi phí có kỷ luật và các khoản đầu tư tập trung vào AI.

Tầm nhìn của công ty là trở thành "Nền tảng làm việc AI-first cho kết nối con người" là trọng tâm trong chiến lược của công ty. AI Companion 2.0 và các giải pháp AI tùy chỉnh dành riêng cho các lĩnh vực như chăm sóc sức khỏe và giáo dục sẽ ra mắt thị trường vào đầu năm 2025. Zoom cũng có kế hoạch giải quyết thị trường lao động tuyến đầu chưa được phục vụ đầy đủ bằng giải pháp tập trung vào thiết bị di động, Zoom Workplace for Frontline, dự kiến ra mắt vào nửa đầu năm 2025. Các sản phẩm này phù hợp với thị trường có thể tiếp cận đang mở rộng, được hỗ trợ bởi các chiến thắng gần đây của khách hàng trong lĩnh vực bán lẻ, chăm sóc sức khỏe và sản xuất.

Nguồn: Zoom Q3 FY25 Earnings Deck

Xu hướng thị trường

Zoom được định vị tại giao điểm của các xu hướng thị trường chính, chẳng hạn như việc áp dụng công việc kết hợp và nhu cầu ngày càng tăng đối với phần mềm cộng tác doanh nghiệp. Các mô hình công việc kết hợp dự kiến sẽ chiếm ưu thế, với các doanh nghiệp đang tìm kiếm các giải pháp có khả năng mở rộng, an toàn và hỗ trợ AI để cải thiện năng suất. Các dịch vụ AI nâng cao của Zoom giải quyết các nhu cầu này bằng cách tích hợp liền mạch vào các quy trình làm việc hiện có.

Thị trường phần mềm cộng tác doanh nghiệp được dự báo sẽ tăng trưởng với tốc độ gộp hàng năm vượt quá 10% cho đến năm 2027, một động lực tiềm năng cho Zoom. Chi tiêu trong danh mục này được hỗ trợ bởi các sáng kiến chuyển đổi kỹ thuật số trên khắp các ngành, với các giải pháp AI đóng vai trò then chốt. Các quan hệ đối tác của Zoom, chẳng hạn như quan hệ đối tác với ServiceNow và Meta, nêu bật chiến lược của công ty nhằm đào sâu hệ sinh thái của mình và tích hợp AI vào các nền tảng doanh nghiệp rộng hơn.

[Kết nối nâng cao, Biên giới điện toán và kết nối năm 2023. Đầu tư vốn cổ phần: 29 tỷ USD]

Nguồn: mckinsey.com

Mặc dù có triển vọng đầy hứa hẹn, công ty vẫn phải đối mặt với những trở ngại, bao gồm tăng trưởng chậm hơn ở một số khu vực như APAC và số liệu khách hàng doanh nghiệp dao động. Sự thay đổi trong trọng tâm khách hàng doanh nghiệp đã làm giảm giá trị của số liệu này như một chỉ số hiệu suất, đòi hỏi các biện pháp thay thế như tỷ lệ mở rộng đô la ròng, đạt 98% trong Q3. Hơn nữa, môi trường kinh tế vĩ mô hỗn hợp có thể gây áp lực lên tăng trưởng doanh thu bị hoãn lại, dự kiến ở mức khiêm tốn 5%-6% YoY trong Q4.