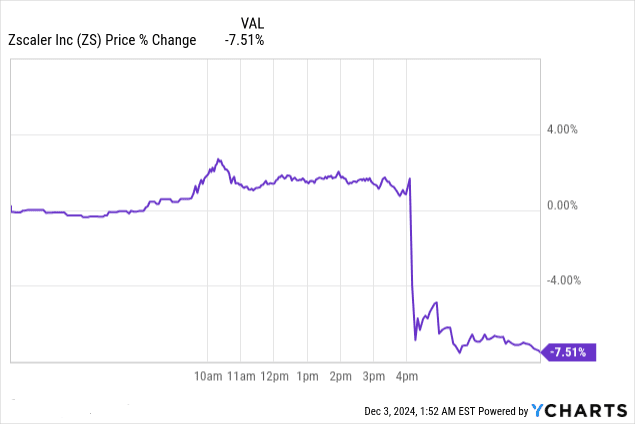

Bản công bố thu nhập quý 1 năm 2025 của Zscaler dẫn đến giá cổ phiếu giảm -7,5%, báo hiệu sự không phù hợp giữa hiệu suất hoạt động mạnh mẽ và tâm lý thị trường. Trong khi doanh thu tăng 26% so với cùng kỳ năm trước lên 628 triệu đô la, thấp hơn một chút so với kỳ vọng, EPS đã vượt xa dự báo ở mức 0,73 đô la so với 0,68 đô la, phản ánh mức tăng trưởng hoạt động. Tuy nhiên, hướng dẫn đã làm dấy lên mối lo ngại về lợi nhuận và tăng trưởng chậm lại.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

Tổng quan về thu nhập: Zscaler Q1 2025

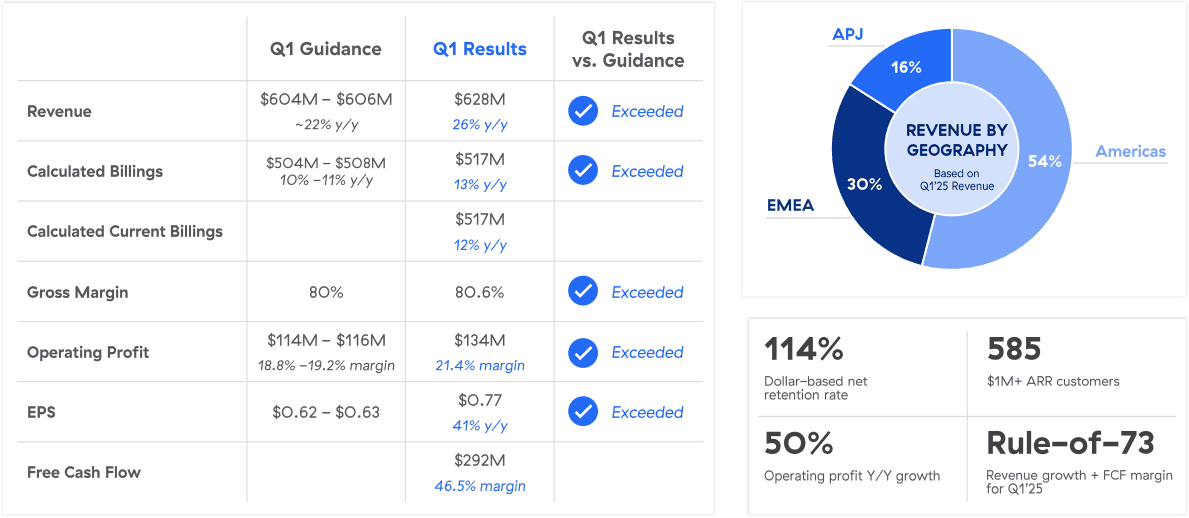

Hiệu suất Q1 2025 của Zscaler vượt xa cả hướng dẫn nội bộ và kỳ vọng của thị trường trên nhiều số liệu. Doanh thu đạt 628 triệu đô la (phù hợp với kỳ vọng, 633,13 triệu đô la), đánh dấu mức tăng 26% so với cùng kỳ năm trước và mức tăng 6% theo quý, vượt qua ước tính đồng thuận. Thu nhập trên mỗi cổ phiếu (EPS) đạt 0,73 đô la, cao hơn đáng kể so với dự kiến 0,68 đô la. Thu nhập ròng cho thấy sự cải thiện mạnh mẽ, nhờ tăng trưởng doanh thu ổn định và quản lý chi phí. Biên lợi nhuận gộp vẫn ổn định ở mức 80,6%, trong khi biên lợi nhuận hoạt động tăng lên 21%, tăng 330 điểm cơ bản so với năm trước. Biên lợi nhuận dòng tiền tự do lập kỷ lục ở mức 46%, nhấn mạnh vào hiệu quả hoạt động.

Nguồn: Zscaler Q1'25 Earnings Call Presentation

Động lực doanh thu và đánh giá thị trường

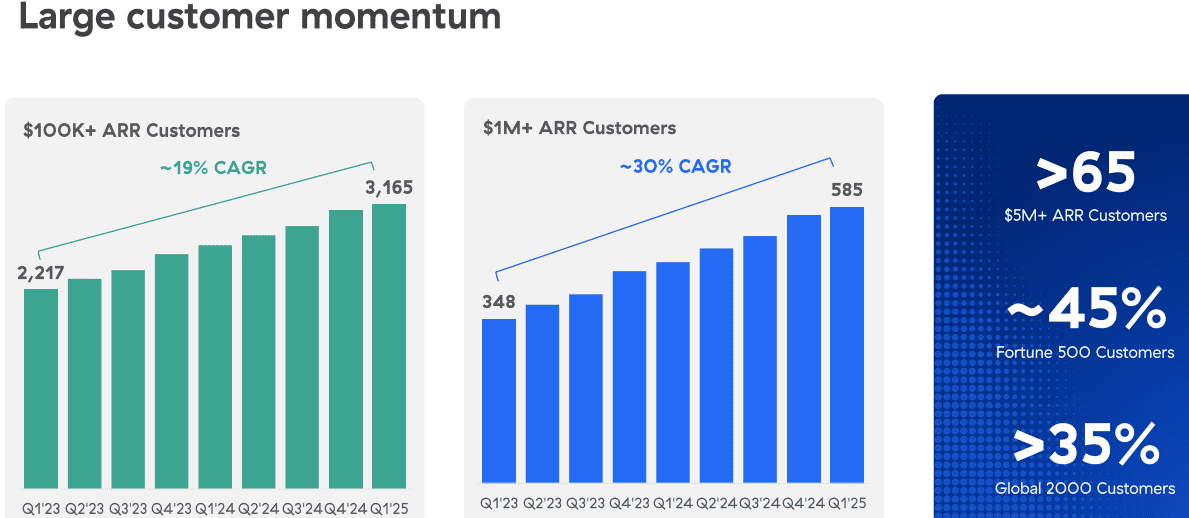

Tăng trưởng doanh thu 26% theo năm bắt nguồn từ cả sự đa dạng hóa về mặt địa lý và sản phẩm. Châu Mỹ chiếm 54% doanh thu, tiếp theo là EMEA với 30% và APJ với 16%. Những người đóng góp cốt lõi bao gồm nền tảng Zero Trust Exchange của Zscaler và các dịch vụ hỗ trợ AI đang mở rộng của nền tảng này. Hóa đơn tính toán, một chỉ số tăng trưởng hàng đầu, đạt 517 triệu đô la, tăng 13% theo năm, trong khi hóa đơn không theo lịch trình tăng vọt hơn 20%. Các giao dịch lớn đóng góp đáng kể; khách hàng có doanh thu định kỳ hàng năm (ARR) trên 1 triệu đô la tăng 25% theo năm lên 585.

Biến động tăng trưởng theo sản phẩm và xu hướng biên lợi nhuận

Đổi mới sản phẩm, đặc biệt là trong các giải pháp tích hợp AI, đã thúc đẩy nhu cầu. Các sản phẩm có biên lợi nhuận cao như bảo vệ dữ liệu hỗ trợ AI và ZDX Copilot đã dẫn đến việc bán thêm có ý nghĩa. Ví dụ, một nhà cung cấp dịch vụ chăm sóc sức khỏe đã tăng gấp đôi đăng ký ZIA và áp dụng ZDX Copilot, thúc đẩy ARR đáng kể. Tương tự như vậy, các tính năng hỗ trợ AI mới giải quyết vấn đề bảo mật ứng dụng AI công cộng và tư nhân đã thu hút các hợp đồng doanh nghiệp quan trọng, bao gồm thỏa thuận bảy con số với một công ty hàng không vũ trụ Global 2000.

Chi phí hoạt động tăng vừa phải ở mức 19% so với cùng kỳ năm trước, phản ánh khoản đầu tư có kỷ luật. Sự cân bằng giữa đổi mới và kiểm soát chi phí này được phản ánh trong mức tăng 50% so với cùng kỳ năm trước của lợi nhuận hoạt động. RPO hợp nhất đạt 4,41 tỷ đô la, tăng 26% so với cùng kỳ năm trước, nhấn mạnh khả năng hiển thị doanh thu dài hạn.

Nguồn: Zscaler Q1'25 Earnings Call Presentation

Nguồn: Zscaler Q1'25 Earnings Call Presentation

II. Động lực của sản phẩm & thị trường

Sản phẩm mới và cải tiến

Zscaler đã tích cực mở rộng danh mục đầu tư của mình với các tính năng do AI điều khiển, nhấn mạnh vào kiến trúc zero trust. Những tiến bộ đáng chú ý bao gồm bảo vệ dữ liệu do AI hỗ trợ và ZDX Copilot, giúp cải thiện hiệu quả hoạt động bằng cách tự động khắc phục sự cố CNTT. Ví dụ, việc áp dụng ZDX Copilot đã tăng gấp đôi chi tiêu từ một khách hàng chăm sóc sức khỏe lên hơn 5 triệu đô la hàng năm. Tương tự như vậy, Zscaler đã đảm bảo một hợp đồng bảy con số với một công ty bảo hiểm Fortune 500 bằng cách cung cấp bảo mật khối lượng công việc được AI tăng cường và kiểm soát quyền truy cập ứng dụng. Ngoài ra, Zero Trust Exchange của công ty tích hợp các proxy LLM để bảo mật các ứng dụng AI công cộng như ChatGPT và Microsoft Copilot. Đổi mới này đã dẫn đến một thỏa thuận lớn với một khách hàng công nghệ toàn cầu, chiếm một nửa giá trị hợp đồng hàng năm của một thỏa thuận bảy con số.

Phương pháp tiếp cận tập trung vào tài khoản của Zscaler mang lại sự tăng trưởng trong các tài khoản có giá trị cao, với khách hàng ARR trên 1 triệu đô la tăng 25% theo năm lên 585. Điều này phù hợp với chiến lược bán thêm mạnh mẽ, như được thấy trong việc mở rộng dịch vụ cho các khách hàng hiện tại như một công ty bảo hiểm Fortune 500, gần như tăng gấp đôi các cam kết hàng năm. Áp lực cạnh tranh tồn tại, nhưng việc kết hợp bảo vệ dữ liệu, không tin cậy và khả năng AI của Zscaler cho phép linh hoạt về giá mà không ảnh hưởng đến chất lượng giao dịch.

Nguồn: Zscaler Q1'25 Earnings Call Presentation

Nguồn: Zscaler Q1'25 Earnings Call Presentation

Bối cảnh cạnh tranh

Zscaler hoạt động trong một lĩnh vực đông đúc với những đối thủ như Palo Alto Networks, Cisco, Netskope và Cloudflare. Mặc dù vậy, thị phần của Zscaler vẫn ở mức 8,14%, phản ánh sự tăng trưởng được thúc đẩy bởi các dịch vụ khác biệt. Các đối thủ cạnh tranh dựa vào các giải pháp cũ như tường lửa và VPN, mà Zscaler chỉ trích là có khiếm khuyết cố hữu do các lỗ hổng đe dọa bên. Ngược lại, chiến lược định giá của Zscaler kết hợp các khả năng AI toàn diện, giúp công ty đảm bảo các hợp đồng doanh nghiệp lớn, bao gồm 35% công ty Global 2000 và 45% công ty Fortune 500. Các nghiên cứu điển hình nêu bật những chiến thắng mang tính chuyển đổi của khách hàng—chẳng hạn như một nhà bán lẻ Fortune 50 khắc phục các triển khai cũ không thành công bằng cách chuyển sang Zscaler.

III. Dự báo cổ phiếu ZS

Phân tích kỹ thuật

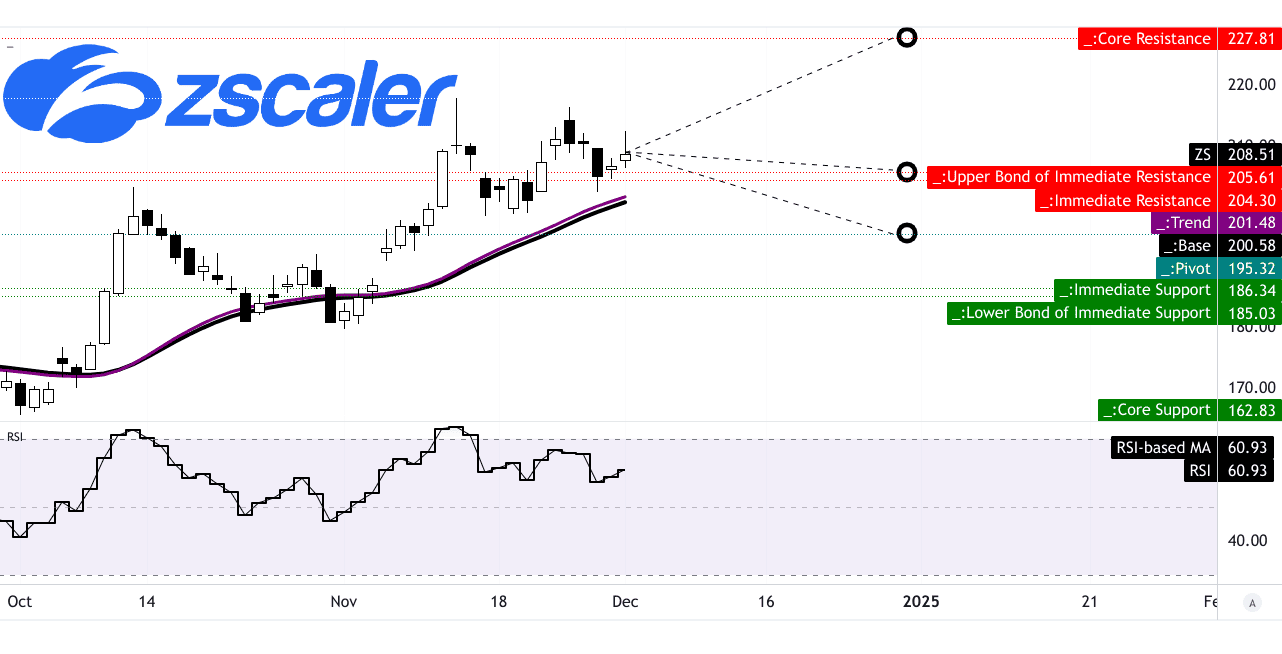

Giá hiện tại là $208,00, trong khi đường xu hướng và đường cơ sở, được tính bằng cách sử dụng đường trung bình động hàm mũ đã sửa đổi, dao động ở mức $201,48 và $200,58. Các mức trung bình này ngụ ý rằng ZS hơi cao hơn định giá hợp lý trong ngắn hạn nhưng vẫn duy trì đà tăng.

Điểm xoay của kênh giá ngang hiện tại là $195,32, cho thấy $195 có thể đóng vai trò là mức hỗ trợ quan trọng. Nếu bị phá vỡ, xu hướng giảm tiếp theo có thể xảy ra. Phân tích RSI cho thấy giá trị là 60,93, báo hiệu đà tăng nhẹ mà không có phân kỳ giảm và xu hướng đi ngang trong đường RSI. Sự hiện diện của phân kỳ tăng hỗ trợ cho khả năng tiếp tục chuyển động đi lên.

Mục tiêu giá vào cuối năm 2024

Mục tiêu giá trung bình là 206 đô la, phù hợp chặt chẽ với các mức hiện tại. Dự báo này kết hợp động lượng thay đổi cực trên các mức thoái lui/mở rộng Fibonacci. Mục tiêu lạc quan là 228 đô la giả định động lượng tăng giá liên tục, trong khi mục tiêu bi quan là 195 đô la tính đến rủi ro giảm giá tiềm ẩn. Phạm vi hẹp cho thấy tiềm năng tăng giá hạn chế trừ khi các chất xúc tác kinh tế vĩ mô xuất hiện. Nguồn: tradingview.com

Nguồn: tradingview.com

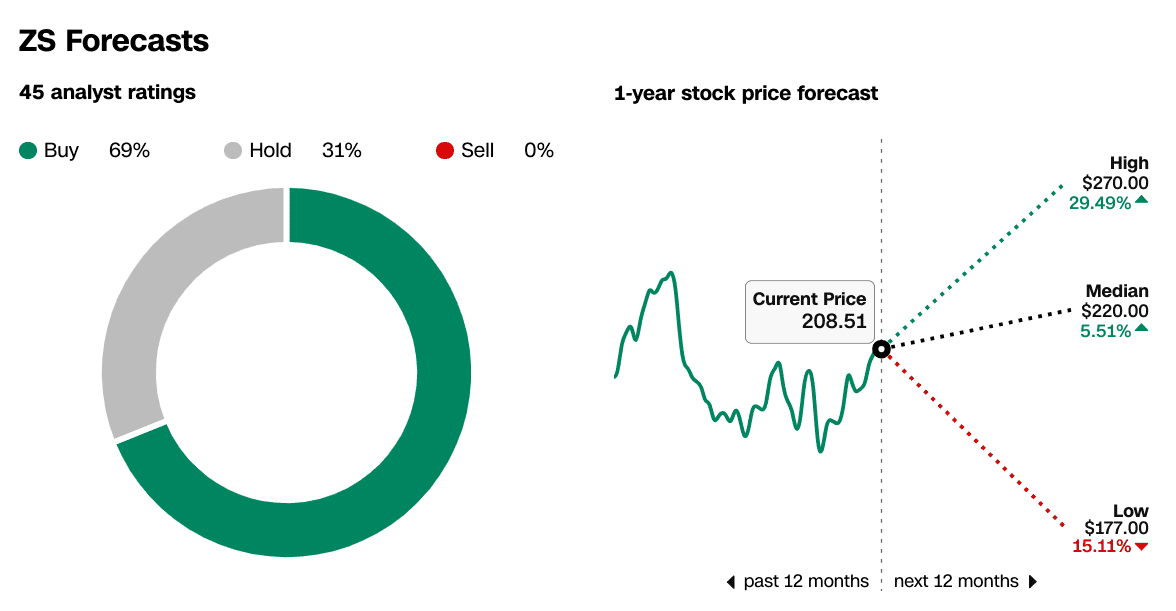

Kỳ vọng của các nhà phân tích thị trường

Sự đồng thuận của các nhà phân tích nhấn mạnh khuyến nghị mua 69%, trong khi 31% khuyến nghị giữ, không có lệnh bán, phản ánh sự lạc quan đối với ZS trong năm tới. Dự báo 1 năm của họ dự kiến mức cao là 270 đô la (tăng 29,49%), mức trung bình là 220 đô la (tăng 5,51%) và mức thấp là 177 đô la (giảm 15,11%).

ZS hoạt động trong kênh giá mà 200 đô la–210 đô la hoạt động như vùng hợp nhất. Trong khi RSI và phân kỳ tăng giá gợi ý về tiềm năng tăng giá, mức kháng cự gần 220 đô la (mục tiêu trung bình của các nhà phân tích) có thể hạn chế mức tăng. Xếp hạng mua đồng thuận và dự báo cao cấp là 270 đô la đưa ra luận điểm tăng giá, nhưng cần thận trọng vì gần với mục tiêu trung bình và mức giảm tiềm năng là 195 đô la, củng cố sự cân bằng rủi ro-phần thưởng vừa phải cho các nhà đầu tư trung hạn.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu Zscaler

Triển vọng tương lai của Zscaler phụ thuộc vào các sáng kiến chiến lược của ban quản lý và xu hướng thị trường định hình bối cảnh an ninh mạng. Ban quản lý vẫn lạc quan về việc duy trì đà tăng trưởng, nhấn mạnh tầm quan trọng của việc áp dụng Zero Trust và những tiến bộ do AI thúc đẩy. Hướng dẫn của công ty cho FQ2 2025 dự kiến doanh thu từ 633 triệu đô la đến 635 triệu đô la, phản ánh mức tăng trưởng 21% theo năm. Thu nhập trên mỗi cổ phiếu (EPS) đã điều chỉnh dự kiến từ 0,68 đến 0,69 đô la, mặc dù phản ánh mức giảm 10,17% theo năm trong EPS. Mặc dù điều này làm nổi bật khả năng nén lợi nhuận, nhưng nó nhấn mạnh sự tập trung vào việc mở rộng các giải pháp sáng tạo.

Chiến lược quản lý

Các ưu tiên chiến lược của Zscaler bao gồm mở rộng danh mục AI và củng cố nền tảng Zero Trust Exchange. Những chiến thắng đáng chú ý của khách hàng, chẳng hạn như thỏa thuận trị giá bảy con số với một công ty bảo hiểm Fortune 500 để triển khai Zero Trust Private Access (ZPA), nhấn mạnh khả năng thâm nhập doanh nghiệp mạnh mẽ của công ty. Công ty cũng đã thể hiện khả năng bán thêm, như đã thấy trong các trường hợp khách hàng hiện tại tăng gấp đôi cam kết hàng năm của họ. Những cải tiến như đánh giá rủi ro do AI thúc đẩy và các công cụ trải nghiệm kỹ thuật số tự động là một phần không thể thiếu để duy trì khối lượng giao dịch lớn và cải thiện hiệu quả hoạt động.

Quyết định của ban quản lý nhằm nhấn mạnh vào doanh số bán hàng tập trung vào tài khoản hơn là các phương pháp tiếp cận cơ hội đánh dấu một sự thay đổi chiến thuật. Điều này đã góp phần vào mức tăng trưởng 25% về khách hàng với doanh thu định kỳ hàng năm (ARR) trên 1 triệu đô la. Hơn nữa, vị thế tiên phong của Zscaler trong sự hội tụ của Zero Trust và AI phù hợp với các ưu tiên của khách hàng, đặc biệt là trong việc bảo mật các ứng dụng và khối lượng công việc AI.

Nguồn: Zscaler Q1'25 Earnings Call Presentation

Xu hướng thị trường

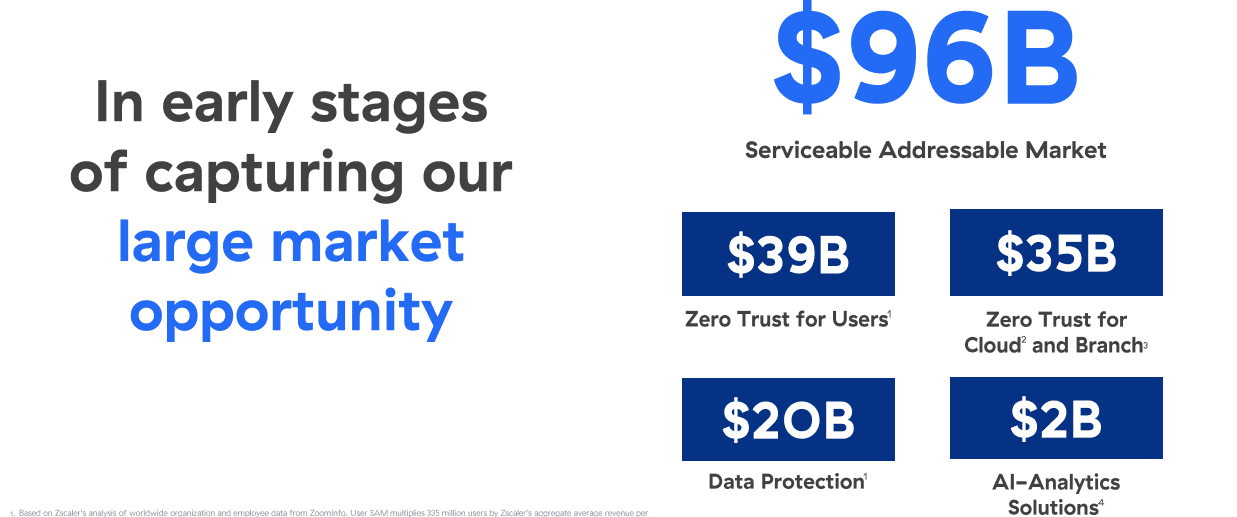

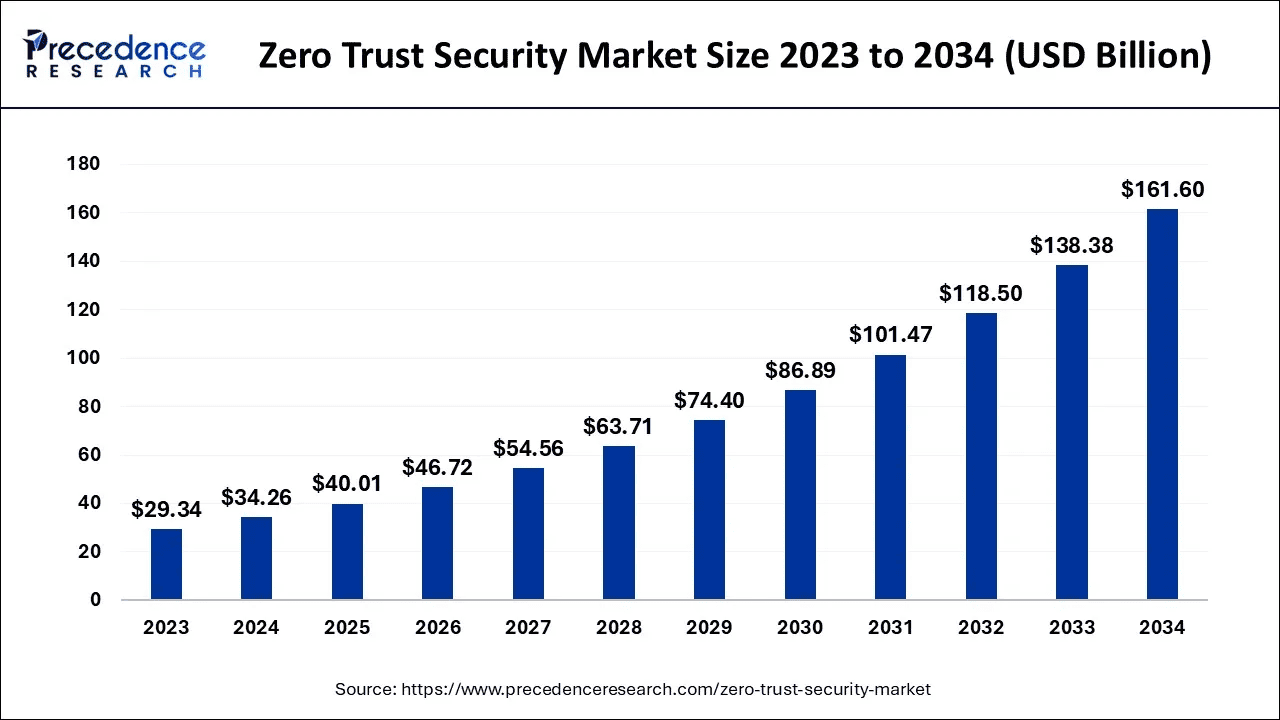

Các xu hướng vĩ mô như việc áp dụng ngày càng nhiều các giải pháp Secure Access Service Edge (SASE), sự phát triển của các khuôn khổ Zero Trust và chi tiêu bảo mật đám mây ngày càng tăng có lợi cho Zscaler. Công ty được hưởng lợi từ các khả năng AI tiên tiến của mình, phù hợp với nhu cầu ngày càng tăng của các doanh nghiệp về việc bảo mật các ứng dụng AI công và tư. Các chính phủ trên toàn thế giới cũng đang chuyển đổi sang kiến trúc Zero Trust, với Zscaler phục vụ 14 trong số 15 cơ quan cấp nội các của Hoa Kỳ, báo hiệu các cơ hội tăng trưởng mạnh mẽ của khu vực liên bang.

Nguồn: precedenceresearch.com

Nguồn: precedenceresearch.com